2018年9月20日在港交所上市的美團點評(03690-HK),絕對不是資本市場的小白,在啓動港交所上市之前,美團點評已經歷了多輪融資。

業績或許沒那麽差

3月11日收盤後,美團點評公佈了港交所上市後的首份全年業績。翌日開盤,股價旋即跳水4%,業績真有這麽差嗎?我們來細細剖析。

2018年第4季,美團點評季度收入同比增長89%,毛利率由上年同期的32%收縮至22.6%。不過,經調整扣除息稅、折舊及攤銷前盈利(EBITDA)由上年同期的-13.59億元人民幣(除特别說明外,下同),縮減至-8.55億元。季度經調整虧損由2017年第4季的13.85億元,增至18.62億元,主要因為毛利率收縮。

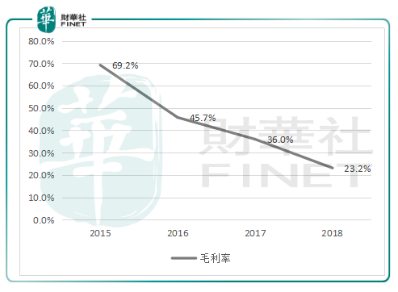

以全年業績來看,2018年該公司的收入同比大增92.3%,毛利率卻進一步收縮至23.2%。經調整EBITDA由2017年的虧損26.92億元,擴大至2018年的47.34億元。經調整淨虧損更擴大了近兩倍,至85.17億元,主要因為毛利率收縮、研發開支和行政開支增加。

美團點評的歷年毛利率表現

來源:公司業績,招股章程,財華社估算及編制。

然而,整體毛利率欠佳並非意味著業績不可逆轉。如果從細分業務來看,美團點評也許不是那麽不可救藥。

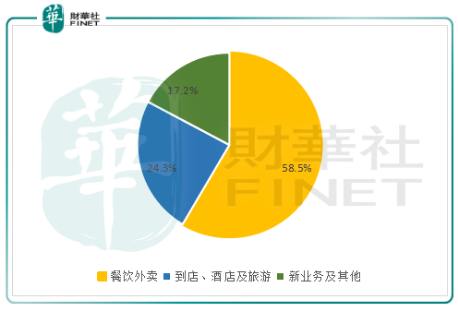

美團點評主要劃分為三個業務分部:餐飲外賣;到店、酒店及旅遊;新業務及其他。其中餐飲外賣仍是最主要的收入來源,於2018年佔總收入的58.5%;其次為到店、酒店及旅遊,佔24.3%;而以摩拜單車、網約車和餐飲管理係統(RMS)及供應鏈解決方案方案投資為主的新業務及其他則貢獻17.2%的收入。

2018年各業務收入佔比

來源:公司業績,財華社估算及編制。

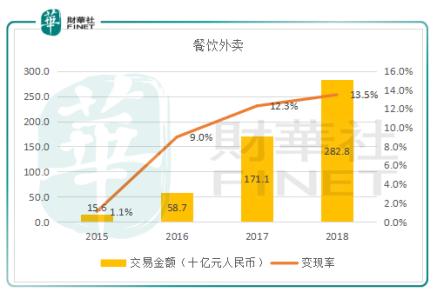

餐飲外賣業務:毛利率逐步改善

餐飲外賣業務的變現途徑包括:1)商家在該公司平台上為產生訂單所支付的傭金(按已完成交易金額的百分比計算),2)為商家提供的在線營銷服務,3)向交易用戶及商家收取的配送費。

2018年,餐飲外賣業務的日均交易筆數同比增長56.3%,總交易金額由2017年的1711億元大幅增長65.3%,至2828億元。餐飲外賣收入強勁增長81.4%,至381億元。變現率由2017年的12.3%升至13.5%,但第四季的變現率由第三季的14%,下降至13.7%。

儘管交易金額和變現率都呈上升之勢,但趨勢有所放緩,這或反映此業務漸趨成熟。

餐飲外賣業務歷年變現率

來源:公司業績,招股章程,財華社估算及編制。

2018年,餐飲外賣的毛利率由2017年8.1%,提高至13.8%。回顧前幾年,該公司肆無忌憚地使用補貼絕招,以搶佔外賣市場。2015年、2016年、2017年及2018年,餐飲外賣業務毛利率分别為-123.7%、-7.7%、8.1%以及13.8%。毛利率逐年提升的背後,是餐飲外賣收入的大幅增長以及補貼開支的逐步下降。

從以上的數據來看,該公司的餐飲外賣業務於2018年漸入佳境,變現模式趨於成熟,毛利率正在改善。

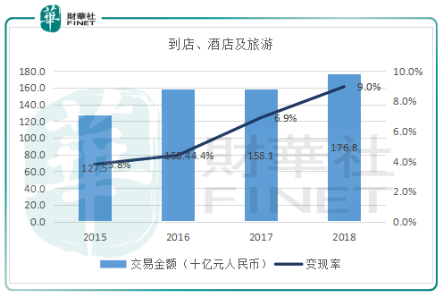

到店、酒店及旅遊——利潤支柱

2018年,到店、酒店及旅遊業務貢獻了24.3%的收入和93.3%的毛利,毛利率高達89%,是美團點評主要的盈利支柱。2015年至2018年的毛利率分别為80.4%、84.6%、88.3%及89%,反映該項業務持續向好。

與餐飲外賣不同,這項業務涉及的人力成本相對較低,因此利潤率也高出許多。變現途徑主要包括:商家在平台上出售代金券、優惠券、訂票及預訂票支付的傭金(按交易金額百分比計算),以及為商家提供線上營銷服務。

不論從全年變現率還是第四季變現率來看,到店、酒店及旅遊業務的變現效率都在穩步上升。第四季毛利率有所縮減,或與支付處理成本及帶寬和服務器託管費用、折舊增幅高於收入增幅有關。

以此來看,該業務分部的收入和利潤表現保持平穩,未來的增長或在於變現率能否進一步提速。

到店、酒店及旅遊業務的變現率

來源:公司業績,招股章程,財華社估算及編制。

吃貨也救不了摩拜?未必

美團點評趕在上市之前,於2018年4月以27億美元(相當於181.3億元人民幣)的代價收購了中國共享單車公司摩拜,摩拜在全球200個城市擁有超過2.32億註冊用戶。該公司指,希望通過這項收購以較低成本獲取新平台用戶,並進一步補充向消費者提供的服務組合,擴大所觸達的消費者群體。也就是說,這是一項戰略合併,用意是獲取摩拜的用戶。

2018年,該公司為摩拜作出3.59億元的重組計劃減值及撥備開支,以及13.46億元的品牌減值撥備。前者與摩拜海外實體的重組計劃有關,後者則與其收購摩拜時錄入的商譽有關,當時的商譽為128.21億元,商標值為16億元。

自2018年4月4日起合併的業績中,摩拜貢獻收入15.07億元,虧損高達45.5億元,相當於美團點評經調整虧損的53.4%。虧損固然與摩拜的整合有關,然而也反映了共享單車的營利模式仍未見成效。

俱往矣,關鍵還是未來如何改善摩拜的業績,並有效地將其整合到平台之中。

2019年1月23日,有消息指摩拜單車將全面接入美團App,摩拜單車將更名為美團單車,美團App為國内唯一入口。而美團點評在2018年業績中亦證實,已開始將摩拜的營運整合至平台,在美團應用中增加為單車解鎖的入口,以逐步養成用戶將美團應用作為使用共享單車服務唯一入口的習慣。

如果這一策略奏效,摩拜單車用戶與美團App用戶整合,互惠互利,新業務或許能為美團點評帶來扭轉形勢的契機。

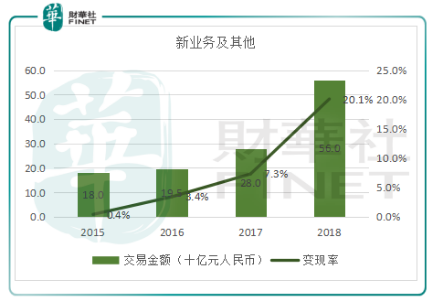

除了摩拜之外,美團點評的新業務界别還包括餐廳管理係統RMS和供應鏈解決方案,以及網約車服務。2018年第4季,新業務貢獻收入42.03億元,增幅高達4.6倍,全年收入貢獻為112.44億元,增幅為4.5倍,但全年毛損仍甚高,達42.59億元。

2018年,新業務的交易金額增長1倍,變現率由2017年的7.3%,提高至20.1%。2018年四個季度的變現率分别為8.2%、19.2%、21.1%和32.1%,增幅驚人,這或與基數較低有關,不過從絕對數值來看,變現率也較餐飲外賣和到店、酒店及旅遊分部為高,反映新業務的潛力不小。

新業務及其他分部的變現率

來源:公司業績,招股章程,財華社估算及編制。

「Food + Platform」的戰略展望

美團點評表示在2019年將繼續執行以「吃」為核心的「Food + Platform」戰略:在保持餐飲外賣業務市場領導地位的同時,進一步改善平台的變現能力,不斷加強新業務與核心業務(餐飲外賣與到店、酒店及旅遊)的戰略協同作用。

今年年初,有媒體報道美團和主要競爭對手餓了麽調高抽成,美團的傭金由以前的平均約15%調高至22%,而餓了麽傭金則由平均17%調高至26%左右,承受壓力的商家或選擇退出,或轉嫁成本。

然而,在目前外賣成了主流、依靠平台軟件和全服務鏈解決方案減省行政和管理成本的餐廳是否真能避開由美團和眾多第三方平台軟件主導的餐飲業服務市場,還真難說。美團點評的年度交易用戶總數由2017年的3.1億增至2018年的4億,同比增長29.3%;年度活躍商家總數同比增長32.1%,至5.8百萬。

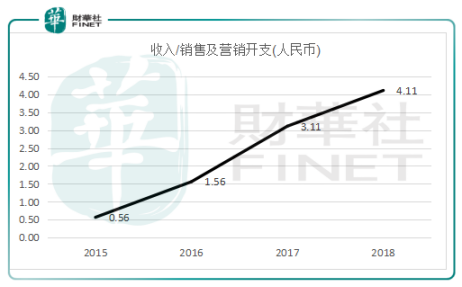

從美團點評核心業務變現率持續攀升可以看出,在圈地過後,這些平台的下一步就是變現,除了既有的用戶基數外,打造變現優勢還需要在營銷和研發方面的投入。2018年,美團點評的研發開支同比增長93.9%,至70.72億元,增幅高於收入增長。

收入與銷售和營銷開支之比反映:在銷售及營銷方面每投入一元帶來的收入,從下圖可以看出,此比率持續向上,意味著營銷效率逐步提升。

收入/銷售及營銷開支

來源:公司業績,招股章程,財華社估算及編制。

從這個邏輯來看,美團點評以「吃」為核心的平台戰略還是合理的,畢竟平台最終的目的是賺錢,而不是補貼,資本市場所著眼的不正是這一點嗎?網約車和摩拜的改革成效有待觀察,如能成功整合這些服務的線上線下用戶,新業務或有望成為新的增長驅動力。

最近,對燒錢互聯網平台的批判越來越激烈,大家所擔心的是OfO之類的一地雞毛,資本市場對這些股票紛紛給予差評,也是基於對其未來前景的不看好,美團點評的股價將因為這樣的嚴肅審視而繼續受壓。能否扭轉差評,關鍵還是看它未來如何在業績上吐氣揚眉。