李嘉誠的非地產業務上市旗艦長江和記實業(00001.HK)(以下簡稱長和),於2023年6月14日收市後宣佈與歐洲大型電訊運營商沃達豐(Vodafone)訂立協議,合並沃達豐及和記在英國的電訊業務。

長和英國電訊業務與沃達豐英國業務合並

具體操作是沃達豐與和記成立「合並公司」,兩者分别佔51%權益和49%權益,然後沃達豐與和記分别將自己的英國電訊資產注入,即沃達豐英國全資附屬公司以及和記全資子公司3英國。

有關交易的代價不會以現金方式支付(不過3英國集團欠長和的16.84億英鎊債項會以現金償還)。

兩大資產合並後,合並公司將成為英國繼BTEE和Virgin Media-O2之後第三家具規模的移動網絡運營商,長和認為將可為其在英國的電訊業務帶來重大協同效應,規模的擴充更有利於合並公司在英國的投資和創新,鞏固其市場地位。

對其未來業績的影響:3英國等相關電訊資產將不再以長和的附屬公司合並入賬,而是按49%的權益在合營公司一項入賬。

事實上,這宗交易在去年10月時已有先兆,長和於2022年10月初發佈公告透露了有關意向,時隔大半年後,交易終於達成。

在此之前,長和的歐洲電訊業務也有其他動作。

通過引入外部投資者減持意大利電訊業務

2023年5月12日,長和宣佈其間接全資附屬公司與投資者簽訂轉讓協議,長和系公司將意大利批發移動及批發固網通訊服務業務注入到網絡公司,然後投資者與長和系公司再各自認購60%和40%的股份。

簡單來說,長和為其意大利的電訊業務引入外部投資者EQT,並通過此交易減持於意大利電訊業務的持股至40%。EQT(殷拓集團)為國際投資巨頭銀瑞達公司的私募股權投資載體之一,是非常活躍的電訊相關資產投資者。

長和此交易有何深意:

交易完成後,外部投資者將持有意大利電訊資產的60%權益。

財華社認為,長和的目的或至少有三項:

其一是對意大利的電訊業務進行價值重估——交易需要對有關的業務和資產進行估值,長和或認為其意大利電訊業務的估值未獲反映,期望通過交易估值來得以確認,以獲得股市投資者的認可,其協定的企業價值為34億歐元,再根據資本開支以及出售資產賬面淨值進行調整,得出總代價不低於24億歐元;

其二為引入外部股東;

其三為長和帶來變現收益,長和預計這項交易交割時將為其帶來股東應佔收益(扣除交易成本前)38億港元。

長和將會把轉讓所得款項用於一般企業用途,包括為其核心業務活動的資本開支和投資提供資金。

對英國和意大利電訊業務的調整,對長和業績有何影響?

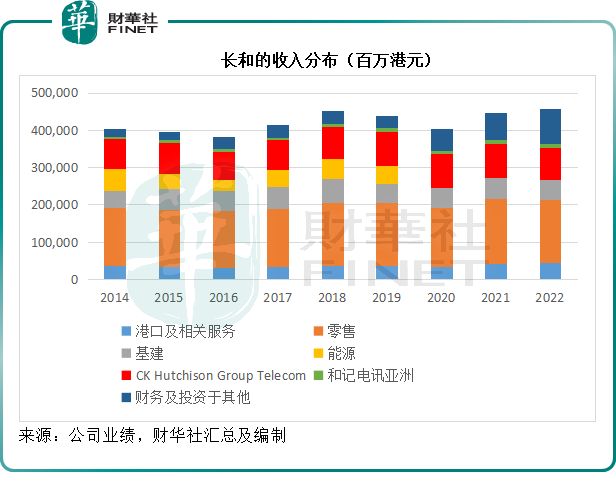

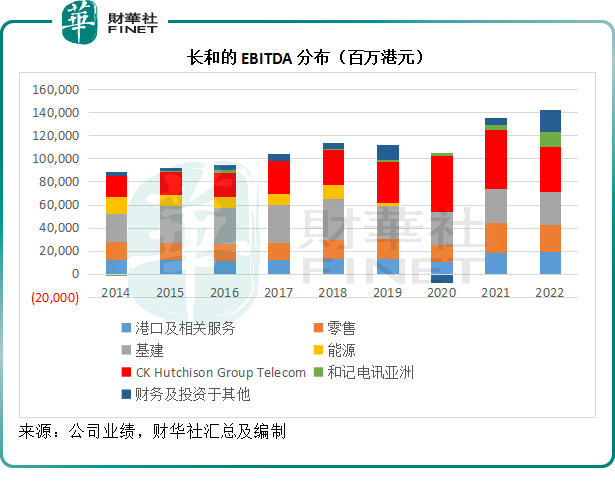

長和列報的業務分部包括:1)港口及相關服務;2)零售;3)基建;4)CK Hutchison Group Telecom(歐洲及香港電訊業務);5)和記電訊亞洲;以及6)財務及投資與其他。

從2022年業績來看,歐洲及香港的電訊業務(即CK Hutchison Group Telecom)佔了長和總收入、EBITDA(扣除折舊、攤銷、稅務及利息前利潤)和EBIT(息稅前利潤)的18.22%、27.44%和18.16%。

其中歐洲3集團又佔了CK Hutchison Group Telecom的大部分,就2022年業績而言,歐洲3集團的收入、EBITDA及EBIT分别佔了CK Hutchison Group Telecom的93.56%、74.13%和43.46%。

而歐洲3集團中,意大利和英國是最主要的收入及利潤來源。2022年意大利和英國分别佔了歐洲3集團EBITDA的51.71%和22.69%。

不過從整個集團來看,2022年,英國和意大利電訊業務的港幣等值EBITDA分别為68.4億港元和155.86億港元,EBIT分别為15.23億港元和25.19億港元,佔長和EBITDA的4.81%和10.97%,佔長和EBIT的1.95%和3.22%。

有關的交易將使得英國和意大利的電訊業務不再合並到集團業績中,但是淨利潤還是會按應佔權益劃入到集團利潤。也就是說,交易後,長和所呈列的整體收入或有所下降,而股東應佔淨利潤或隨意大利電訊業務應佔權益下降而稍微受到影響(不考慮意大利交易帶來的一次性收益)。

與此同時,若合並後的英國電訊業務真的能帶來協同效益,其利潤或有望得到提升。

從CK Hutchison Group Telecom披露的2023年第1季經營數據來看,英國電訊業務的期内收益同比增長5%,毛利率則按年提升3個百分點,ARPU(平均每月每用戶價值)同比提高1%,至13.05英鎊,相當於129.08港元,AMPU(平均每用戶服務毛利)按年提升2%,至11.71英鎊,約合115.82港元,高於香港業務的不到100港元(2022年數據)。

意大利電訊業務的2023年第1季收益則按年下降4%,毛利率提升了1個百分點,ARPU同比下降3%,至10.51歐元,約合88.95港元,AMPU則按年持平至9.44歐元,約合79.90港元,稍微高於香港業務(2022年末數據)。