自身產品不能面向終端消費者,且技術壁壘較低的公司,一般來說賺錢都比較困難,且經營風險較大,因為不能面向終端消費者,意味著公司業績依附於下遊公司,而沒有技術壁壘,對下遊公司的議價能力就弱,所以,此類公司一般的特點就是,資產負債表厚重(賬款多),淨利率低,償債壓力大。

中糧包裝(00906-HK)是中糧集團旗下的核心業務板塊之一,他的業務主要是生產飲料罐、食品罐和金屬蓋等包裝產品,他的產品不能面向終端消費者,產品技術壁壘低,像極了

我們上面所提到的類似公司。

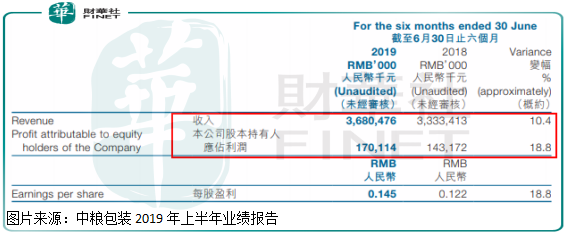

這家公司上半年實現營業收入36.8億元(人民幣,下同),同比增長10.4%;歸屬於母公司股東淨利潤為1.7億元,同比增長18.8%;淨利率由2018年半年報的4.38%,提升至4.75%;毛利率也提升0.5個百分點至15.57%。

上半年公司淨利率雖然有所提升,但也非常低,只有4.75%,和我們開頭提到的很相似。如果只是簡單看中糧包裝的一些盈利數據,似乎還不錯,畢竟營收和淨利潤數據均維持兩位數增長,那麽,事實如此嗎?

賺的錢,都沒有轉化為現金流

首先,公司的淨利潤都是主營業務產生的,這沒有什麽問題,似乎公司經營狀況很健康。

我們再接著往下看,淨利率低的公司,最怕賬上出現巨額的應收款。因為,淨利率較低,賺錢本來很辛苦,而賬上出具巨額的應收款,意味著雖然公司賺錢了,但都沒有轉化為現金流,只是以賬款方式記在了資產負債表上,這樣公司就沒錢擴張,沒錢追加投入,甚至連基本維持經營的錢都不夠,只能借款維持公司經營,這樣就會導致整個公司的負債狀況也不樂觀。

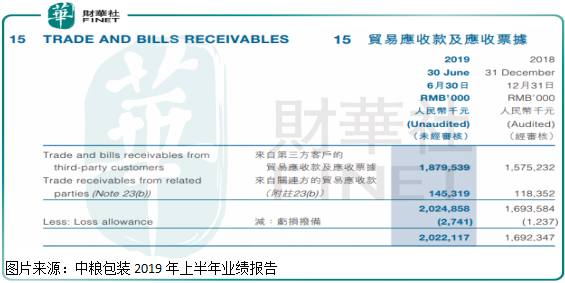

中糧包裝2019年半年報賬上的應收賬款和票據總額為20.22億元,近幾年公司平均每年賺2、3個億,應收賬款和票據竟然高達20.22億元,這反映出公司的產品議價能力比較弱,另外,2018年末公司的應收賬款和票據總額為16.92億元,這半年公司的應收賬款增加了3.3億元,同期的歸母淨利潤只有1.7億元,也就是說公司並沒有賺到真金實銀,只是賺到了一個收賬權利而已。

2019年半年報中糧包裝應收賬款的絕對數和增加額都比較大,按理來說公司的資產負債狀況也不會太樂觀,我們來看看是不是如此,

2019年半年報中糧包裝總的資產負債率為53.02%,同比和環比都有提升,資產負債率處於近幾年新高,流動比率只有0.8,進一步出現下降,係統看公司償債壓力比較大。

拆分開公司半年度的資產負債表看,中糧包裝現金及現金等價物只有5.40億元,應收賬款及票據20.22億元,短期可變現的資產也就這兩項,而公司同期的短期借款高達32.04億元,應付賬款及票據13.60億元,很明顯,中糧包裝的短期償債能力出現了問題,未來如果公司不能優化資產負債表,這個趨勢或許還會繼續。

訴訟事件或許會緩和公司償債壓力

另外,中糧包裝的報表中還有披露與王老吉有限公司、智首有限公司及清遠加多寶草本植物科技有限公司的仲裁事項進展。

6月24日中糧包裝發佈一則公告表示,獲悉智首有限公司(簡稱,智首)向香港國際仲裁中心申請回購中糧包裝投資於清遠加多寶草本中持有的 30.58%股權,並據此願意向中糧包裝投資歸還其已於清遠加多寶草本作出的現金及實物注資總額(連同自相關注資日期起,按年利率10%計算的收益)。

截至2019年6月30日,中糧包裝以注入資本約8.77億元,誠如上述,這項仲裁案結果最差,公司也可以收回本金,還可以獲得不錯的利息收入,總計約10億元左右,更重要的是,這10億元可以幫助公司增加償債能力,使公司不至於出現流動性危機。

總體來看,雖然這次訴訟事件並不太會給公司帶來負面影響,反而會帶來有利影響,但是,中糧包裝的問題並不是訴訟事件,而是自身產品附加值低、議價能力弱,導致應收款多、償債能力弱,資產負債表不健康。