作為創新藥企龍頭之一,百濟神州(688235.SH,06160.HK)的相關情況可謂是備受關注。

11月9日,該公司披露了2022年度前三季度的業績情況。數據顯示,百濟神州期内的營收錄得增長,但虧損卻也在同步擴大,何時能盈利依然是一個問題。

其美股於11月9日則收跌6.82%,A股於11月10日微跌1.05%,H股同日微跌1.34%。

前三季度巨虧超百億,產品收入表現值得關注

百濟神州成立於2010年,此後於2016年2月成為首家在納斯達克上市的中國生物科技公司,2018年8月又登陸了港股市場,隨後於2021年12月闖關科創板成功,成為首家實現了三地上市創新藥企。

該公司專注於研究、開發、生產以及商業化創新型藥物,目前百濟神州旗下主要商業化產品包括:自研品種澤佈替尼(百悅澤®)、替雷利珠單抗(百澤安®)和帕米帕利(百匯澤®);授權銷售產品來那度胺、阿紮胞苷、白紫(已暫停)、地舒單抗、貝林妥歐單抗已貢獻銷售額,卡非佐米、達妥昔單抗β、司妥昔單抗和貝伐珠單抗類似物商業化在即或已開啓。

此外,2021年12月,諾華制藥集團協議授予百濟神州在中國境内指定區域内銷售泰菲樂(達拉非尼)、邁吉寧(曲美替尼)、維全特(帕唑帕尼)、飛尼妥(依維莫司)以及贊可達(塞瑞替尼)5款已獲批的諾華抗腫瘤藥物。

雖然該公司已經上市了多款產品,但其近些年的業績只能說是一言難儘。

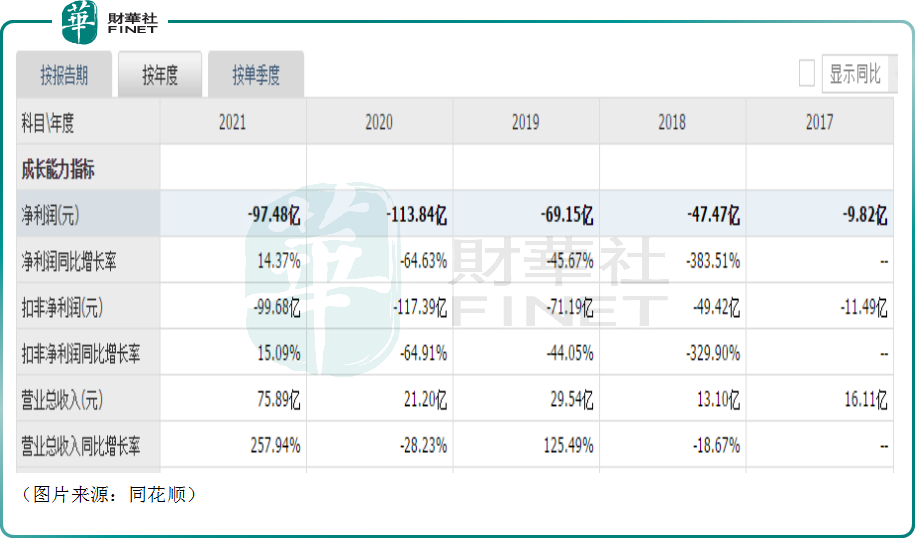

數據顯示,百濟神州的營收倒是增長了不少,但其歸母淨利潤一直處於虧損狀態,且近年動辄就巨虧百億人民幣。

2022年前三季度,這一情況得到了延續。期内,該公司實現營收68.69億元(如非特别指出,以下元均指人民幣),同比增加10.3%,其中產品收入為60.69億元,同比增長114.6%。

這意味著百濟神州的藥品銷售開始發力了,公司對於技術授權和研發服務的依賴大幅降低。

前三季度,該公司的歸母淨利潤從去年同期虧損55億元擴大到了104.33億元。對此,百濟神州解釋稱主要系與上年同期相比本期合作收入有所下降以及匯率波動影響所致。

另外,在港股披露的財報顯示,該公司前三季度的研發費用達11.94億美元,去年同期為10.29億美元。

百濟神州如此「燒錢」,因此其現金流的情況需重點關注。在港股披露的財報顯示,截至2022年9月30日,該公司的現金、現金等價物、受限資金和短期投資為51億美元。

多款產品銷售向好,第三季度營收高增

百濟神州還在公告中重點披露了2022年第三季度的業績表現。

第三季度,該公司實現營收26.59億元,同比增長99.1%。

其中,產品收入達23.93億元,同比增長92.2%,其增長主要得益於自主研發產品百悅澤®(澤佈替尼膠囊)和百澤安®(替雷利珠單抗注射液)以及安進公司授權產品的銷售增長。

合作收入為2.66億元,較上年同期的0.9億元同比增長195.56%,主要來自於對與諾華制藥分别於2021年第一季度就PD-1抗體藥物百澤安®獲得的6.5億美元合作預付款、2021年第四季度就TIGIT抑制劑歐司珀利單抗(ociperlimab)的3億美元合作預付款進行的部分收入確認。

第三季度,百濟神州的歸母淨利潤毫不意外處於虧損狀態,由去年同期的30.07億元擴大至37.7億元。

該公司在港股披露的業績顯示,第三季度淨虧損還包括了非經營費用1.256億美元,該部分非經營性費用主要來自於美元走強,以及按美元計價子公司所持外幣貨幣價值重估所錄得的匯兌損失。

第三季度的研發費用為4.26億美元,去年同期為3.52億美元,增加部分主要來自員工人數的增長,以及對藥物發現和臨床開發投入的增加。

這些產品或成公司扭虧為盈的關鍵

雖然第三季度、前三季度均在巨虧,但百濟神州的財報還是披露了一些令人振奮的信息,其中產品收入大增是一個比較積極的信號。

這是因為作為一家創新型藥企,藥賣得好不好對公司來說是關乎存亡的大事,而產品收入大增正好可證明藥品銷售端的進步。

值得一提的是,百濟神州目前自研和代理的藥品有很多。而從目前的情況來看,澤佈替尼(百悅澤®)、替雷利珠單抗注射液(百澤安®)等一些重磅產品後續的銷售情況對於該公司能否實現扭虧為盈或許比較關鍵。

BTK是一種非受體酪氨酸激酶,通常在癌變的B細胞中會變得異常活躍,過度激活信號傳導通路,激發B細胞無序生長、過度繁殖,導致腫瘤生長。而BTK抑制劑可以達到對B細胞腫瘤發展的控制作用。

根據沙利文的預測,受新產品上市和滲透率提升的驅動,中國BTK抑制劑的市場規模將從2020年的13億元人民幣增長至2030年的225億元,年復合增長率達到33%;同期全球市場規模也將以14%的復合增長率增長。

目前,這一領域全球僅四款藥品上市,分别是強生/艾伯維的伊佈替尼、阿斯利康的阿卡替尼、諾誠健華的奧佈替尼。

第四款就是百濟神州自研的第二代BTK抑制劑澤佈替尼(百悅澤®),同時這也是中國首個出海的創新藥。

伊佈替尼、奧佈替尼和澤佈替尼三款BTK抑制劑在中國已獲批上市,均已納入醫保。

根據PDB數據,澤佈替尼於2020年在國内上市後迅速搶佔進口產品份額,2022年第一季度的份額已經達到了42%。這一點也反映在了該款產品的銷售收入上。

後續,隨著新適應症獲批、商業化力度加大,未來澤佈替尼在海内外市場份額預計仍有較大提升空間。

百濟神州的替雷利珠單抗(百澤安®)是一款差異化的PD-1單克隆抗體,具有更強的特異性。

該款單抗於2019年12月首次在國内獲批,目前共獲批八個適應症,其中四個為大適應症(一線鱗狀NSCLC、一線非鱗狀NSCLC、二線肝細胞癌和二線/三線NSCLC)。其中的六個適應症均已獲醫保覆蓋。

浦銀國際研報顯示,在醫院渠道,根據PDB樣本醫院銷售數據,替雷利珠的份額達9%(受益於醫保覆蓋後進院銷售),且逐季提升。

而在出海這一塊,2021年1月,百濟神州將替雷利珠單抗的海外權益授出給諾華,作為回報,將收到6.5億美元的首付款、最高15.5億美元的里程碑付款及產品上市後的銷售提成。

除了上述兩款外,該公司自研和代理的多款產品的銷售情況也值得跟蹤。

結語

值得注意的是,像百濟神州這樣的創新藥企在早期出現虧損其實算是比較常見的一種現象,港股市場帶有比較「B」(即所謂的「18A」公司)的基本都是未盈利的生物科技公司,百濟神州、信達生物(01801.HK)、君實生物也曾是其中的一員。

數據就顯示,目前「18A」公司有48家,2022年上半年僅有先瑞達醫療-B、康諾亞-B實現微利,其餘的都出現了虧損。

而和百濟神州一樣摘「B」,且業務較類似的信達生物、君實生物也都處於虧損狀態,其中君實生物此前公佈的業績報告顯示,該公司在前三季度虧損了15.95億元人民幣。

不過,隨著各項重磅產品上市且貢獻的收入獲得持續增長,百濟神州距扭虧為盈的那一天或許已經不遠了。