在中國電信(00728.HK)今年年初表示有意回A之後,有外媒報道我國最大的移動電信運營商中國移動(00941.HK)也將回A股上市。

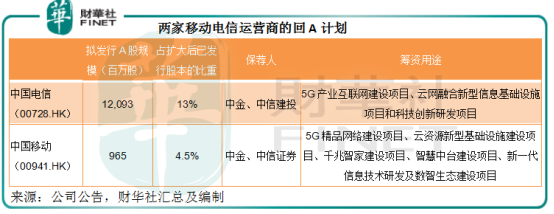

這不,中國電信將A股招股書刊載在證監會網站後不久,中國移動官宣:擬在上海證券交易所公開發行9.65億股A股,相當於擴大後已發行股份數的4.50%,中金和中信證券為聯席保薦機構及主承銷商。

如按中移動發佈公告前(2021年5月17日)的最後H股交易價48.80港元計算,擬發行的A股價值規模或達471億港元。當然,這次發行還需等待股東大會以及相關監管機構的批準,而最後的A股定價也取決於發行時境内外資本市場狀況。

中移動計劃將發行募集的資金用於:5G精品網絡建設項目、雲資源新型基礎設施建設項目、千兆智家建設項目、智慧中台建設項目、新一代信息技術研發及數智生態建設項目。

這與中國電信的計劃和募投項目類似。

當前H股市值規模大約相當於中國移動五分之一的中國電信,計劃回A發行的股份總數規模達120.93億股,相當於擴大後已發行股本的13%,該公司計劃未來三年利用募集資金投資額544億元,用於5G產業互聯網建設項目、雲網融合新型信息基礎設施項目和科技創新研發項目。中國電信是次交易的聯係保薦機構及主承銷商均為中金和中信建投。

對於AH股投資者來說,這次兩大移動巨頭回歸A股市場,有何看點?

移動電訊運營商的價值或有望獲得釋放

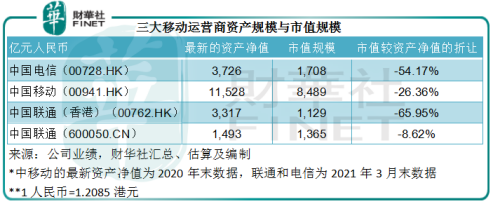

中國三大移動電訊運營商,中移動、中國電信和中國聯通,佔據了移動電訊服務市場的幾乎全部份額。目前三大電信巨頭均在香港交易所上市,中國聯通除了在香港上市的旗艦之外,在A股也有上市公司,後者的主要資產是香港上市公司中國聯通(香港)的重大權益。

中國聯通(香港)當前的H股市值為1364.68億港元,相當於人民幣1129.27億元。A股上市的中國聯通(600050.CN)通過持股82.1%的子公司中國聯通(BVI)持有這家香港上市公司的53.5%權益。換言之,A股公司中國聯通於香港上市公司的有效權益為43.92%。

但是,聯通A股公司的市值達到1364.52億元人民幣,相當於香港上市公司市值的1.21倍;而截至2021年3月31日的股東應佔資產淨值只有1493.28億元人民幣,僅相當於香港上市公司資產淨值3317億元人民幣的45.02%。由此可見,A股市場給予移動電訊服務商的估值要優於H股。

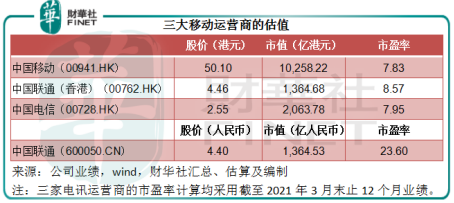

目前,三家香港上市的移動服務運營商在港股市場的估值偏低,市盈率只有大約7-8倍,市值僅相當於資產淨值的46%-74%,回歸熟知其產品的A股市場,或有望迎來價值釋放。

港交所截至2021年5月17日的持股紀錄顯示,通過滬深港通持有電信、移動和聯通的比例分别為29.34%、7.71%和4.85%。聯通的持股比例較低可能與A股市場已有其控股母公司有關。

另外,Wind的數據顯示,中國移動在近一年南向資金流入淨額規模中排名第二,僅次於股王騰訊(00700.HK)。可見南向資金對移動服務運營商情有獨鍾,兩家運營商回A上市應受到矚目。

5G及雲網基建投資有望得到關注

從電信和移動的A股計劃籌資用途可見,5G、雲網基建、科技創新基礎設施建設均為未來的發展方向。

中移動在2020年年報中就提到,預計2021的資本開支合計為1836億元人民幣(同比增長1.66%),主要用於建設5G精品網絡、打造雲化基礎設施、支撐CHBN業務發展、提升智慧運營水平等方面,其中5G相關資本開支約為1100億元人民幣(同比增長7.32%),所需資金主要來自經營活動現金流。

2020年,中移動來自經營活動的淨現金流入同比增長24.30%,達到3077.61億元人民幣,足以應付所提到的資本開支計劃,這次通過A股IPO加碼投資,可見其對5G、雲基建等發展的重視程度。

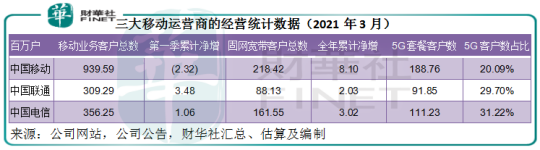

中國移動截至2021年3月末的移動業務客戶數已經達到9.4億,是聯通的3倍、電信的2.6倍,但5G客戶數佔比只有20.09%,遠低於聯通的29.7%和電信的31.22%。作為用戶基礎最大的移動電訊運營商,中國移動只有深入發展5G、加大佈局基礎設施建設,才能鞏固其既得優勢。

在2G、3G時代,移動電訊運營商直接面向個人用戶,產品和服務是其進行競爭的重要領域。例如,中移動通過推出動感地帶等面向年輕用戶的產品,來加快用戶的累積。

但是隨著網速的加快,到3G時代後期以及4G時代初期,互聯網大廠利用移動電訊服務商奠定的移動網絡基礎,為用戶提供價格低廉的服務,而逐漸取代了電訊運營商的服務角色。依賴於語音服務收入的移動電訊運營商直接被互聯網社交媒體平台架空。

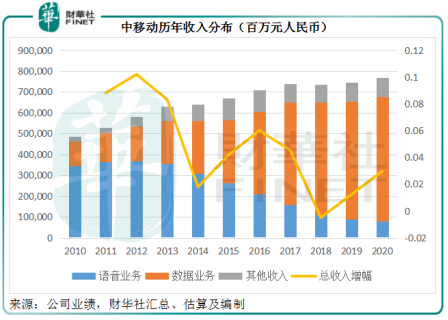

見下圖,在過去十年,中國移動的收入分佈從側重於語音業務轉向數據業務,這是因為用戶能夠通過互聯網社交平台進行低廉的語音通話,而減少對移動電訊服務商的需求。不過,用戶需要為上網流量(即數據業務)支付費用,所以數據業務的收入大幅提高。

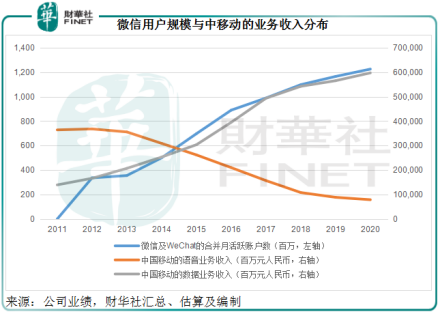

從下圖可見,中移動的語音業務收入與社交巨頭騰訊的微信用戶數呈反向,而數據收入則與微信用戶規模一起增長。

面對互聯網巨頭的競爭,中移動等電訊服務商過去依靠人口紅利和個人用戶的ARPU(每月每用戶價值)來推動收入之法已經變得被動。於2013年12月取得固網業務經營授權、2015年通過收購鐵通資產和業務獲得有線寬帶牌照,為中移動的業務轉向奠定了基礎。

中移動目前正將業務市場從To C為主,轉向CHBN,即移動市場(C)、家庭市場(H)、政企市場(B)、新興市場(N),也就是從過去的以個人產品、服務為重點,轉為基建、規模、智慧生態的構建,通過提供網絡服務變現,同時也通過網絡服務探索更多的潛在發展新機遇,而5G商用發展和雲網的搭建,是這一切的基礎。

所以,中移動和中國電信都積極進行5G和雲基建項目的建設,既是面對互聯網巨頭競爭的攻守之道,也是履行我國倡導的新型信息基礎設施發展大方向的責任與承擔。回歸A股的中移動與中國電信,將引起全社會對於這些基礎項目建設的關注,吸引相關的資源進入這個領域,推進產業的發展。

文:毛婷