中國的互聯網雙雄騰訊(00700-HK)和阿里巴巴(09988-HK),背後的重要投資者分别為南非的Naspers和孫正義的軟銀。

在華爾街科網爆破之後的2001年至2002年間,正值互聯網產業最低迷之時,Naspers先後從電訊盈科、IDG以及騰訊創始人手中購入騰訊的股權,成為騰訊最大的單一股東,而騰訊也成為了Naspers迄今為止最重要、最成功的投資。

同樣,1999年誕生於杭州某公寓的阿里巴巴於2000年從軟銀等投資機構獲得融資2000萬美元,自此之後,軟銀一直是阿里巴巴的大股東和最親密的投資盟友,而阿里巴巴成為軟銀最成功的投資和最重要的底層資產。

從名不經傳的小公司到如今叱咤風雲、動辄改變全球資本市場投資風向的互聯網巨頭,騰訊與阿里巴巴的成功多少得歸功於這兩家放手讓其自主經營的境外金主在發展初期的慷慨解囊。相應地,它們的成功也成就了這兩家境外投資機構的成功,成為了創投界最成功的經典範例,也成為了騰訊與阿里巴巴進入創投界的感召。

騰訊和阿里巴巴相繼投資初創企業,扶植出一批如今在細分領域翻雲覆雨的第二代大廠,例如美團(03690-HK)、京東(09618-HK)、寶尊電商(09991-HK)、螞蟻集團等等。

與它們的股東相似,美團、京東等也活躍於創投圈,與它們的股東一起,成為中國乃至全球股權投資市場的重要投資者。

儘管受到疫情影響,中國的股權投資市場於2020年仍有溫和增長。根據清科研究的數據,2020年,中國股權投資市場(包括早期投資、創投、私募股權投資)的投資總金額同比增長16.3%,達到8871.49億元人民幣。這當中少不了互聯網大廠的身影。

為何互聯網大佬愛投資?筆者總結原因至少有三個:1)資金充裕,2)回報豐厚,以及3)協同效應。

創業成功為互聯網巨頭們累積了巨額資金

經過了早期的巨額投入和補貼,互聯網巨頭積累了龐大的客戶基礎,並形成了成熟的變現模式。從下圖可見,騰訊、阿里巴巴、美團、小米(01810-HK)和京東保持健康的經營活動淨現金流入,其中騰訊和阿里巴巴依然處於領先地位。

強勁的經營現金流使得這些企業擁有龐大的現金儲備。如何將這些資金有效地運轉起來成為互聯網企業亟需解決的問題。如果投資理財產品的話,收益率太低。投資無疑是一大出路。

從下表可見,現金、現金等價物、存款以及投資合共佔了這些互聯網巨頭總資產的一半以上。

所以,前端流量業務在不斷「印鈔」,後端的投資團隊在物色機會尋找資金出路,成為了互聯網巨頭們的日常。與強勁的經營現金流入相對應的是慷慨的投資活動現金流出,騰訊與阿里巴巴依然居首,見下圖。

豐厚的投資回報

如此大規模的投資,你以為大廠們揪著的是利息、股息分紅的一分幾毛?那就錯了。互聯網巨頭們業績報告上所列的公允值變動,都未足以捕捉其投資回報的全貌。

什麽是公允值?公允值(fair value)指的是經評估,或能反映即時交易價的價值,通常指的是經過内部或外部持牌估價專家利用未來現金流、增長或重要估值因子等模型評估而得的價值,可用作買賣的參考價。

對於交易較為活躍的資產種類,例如理財產品、短期投資、對已上市公司的股權投資等,因為有市有價,公允值可以是市價,最能反映其實時價值;交易不活躍的投資產品,例如長期債券、物業等,公允值一般採用最近的報價、替代或改建成本或同類產品的報價等作為估算標準,報價未必能反映其實際的買賣價值。

最難估算的可能是對孵化中創業公司的投資,因為你不知道這項仍處於想法階段的投資,能在未來產生多大的回報和現金流,所以一般用投入的成本作為入賬的初始值。

值得注意的是,國内的互聯網巨頭一般投資的都是處於創業階段的企業,這些企業經過風險投資(VC)、多輪融資(私募股權投資,即PE)之後到上市,這個階段的估值不斷發生變化。上市之後,這些創業公司的流動性大大增強,融資能力得到顯著提高,身價也水漲船高。但互聯網巨頭的財報未必能實時反映這些投資的市值變化。

例如,對聯營公司的投資以投資額入賬,後續採用權益法進行會計處理,並扣除任何累計的減值虧損,但是這種記賬方式並沒有考慮這家聯營公司的上市市值,如果在會計期間這家上市聯營公司的市值大漲,在投資主體的資產負債表中並沒有得到相應的反映,也就無法捕捉其投資的實時價值。

舉例來說:截至2020年末,美團間接持有納斯達克上市的理想汽車(LI-US)約14.27%權益。在美團的財報中,理想汽車按聯營公司入賬,反映在美團賬上的是「淨資產」42.53億元人民幣加上「商譽及其他」61.17億元人民幣,合共賬面值為103.7億元人民幣。但在2020年最後一個交易日,理想汽車的收市價為28.83美元/ADS,意味著如果美團以這一價格賣出所持的理想汽車全部股份,可以套現37.22億美元(不計手續費及稅費),約合人民幣241.66億元,較賬面值高出1.33倍。

再舉一例,京東持有永輝超市(601933-CN)的13%權益,在2020年末的資產負債表中,該項投資的賬面值為65.38億元人民幣,而市值則達到87.23億元人民幣;達達集團(DADA-US)的情況也是一樣,賬面值為72.8億元人民幣,而市場價值則達到258.46億元人民幣。

上市公司的估值尚且難以估量,更何況未上市的投資,其價值的上升幅度更難捉摸。

騰訊的2020年末期業績顯示,截至期末,該公司於上市聯營公司的投資公允值達到9819.02億元,而2019年12月末只有3346.88億元,換言之騰訊的上市聯營公司現值較之投資成本已經升水5.74倍,或8108.54億元,更别提佔了43%的非上市企業實際價值,這些未上市企業一旦上市,價值獲市場認可而提升更將進一步擴大騰訊的投資資產價值。

由此可見這些互聯網大廠們投資組合的升值潛力有多大,從低成本孵化到高溢價退出,所賺取的回報分分鍾能夠撼動整期的業績表現。騰訊之於Naspers以及阿里巴巴之於軟銀就是最好的例子。

業務協同

除了難以想象的豐厚回報外,互聯網巨頭們都傾向於選擇與自己的業務及未來戰略定位相關的投資項目,以搶佔先機,鞏固既有優勢。

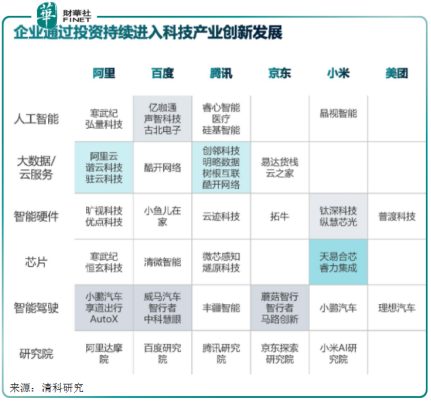

近年CVC成為股權投資的主力軍就是明證。

CVC是指獨立於企業内部投資和第三方投資部門以外,投資於外部創業公司的企業基金,為配合母企的長期戰略而生,通過投資來進行創新探索和業務擴張。

換言之,CVC所追求的不僅僅是財務回報,更重要的是結合母企的戰略佈局和發展規劃進行業務邊界的擴展。

清科研究的數據顯示,2020年我國CVC投資數量和投資金額分别為891起和806億元人民幣,佔全國股權投資市場的比例分别達到11.8%和9.1%。

BAT以及京東、小米、美團等都是CVC主力軍,見下圖。

總結

所以,互聯網大廠積極投資初創企業,既有財務上的考慮,也有戰略上的考慮,這是它們保持競爭優勢和業務擴張的力量泉源,與其國際同行形成鮮明的對比。

相對來說,國外的互聯網頂級俱樂部成員Facebook(FB-US)、蘋果公司(AAPL-US)、谷歌母公司Alphabet(GOOG-US)、微軟(MSFT-US)和亞馬遜(AMZN-US),偏愛持有現金以及可以迅速換成現金的可買賣證券,在物色到收購目標時直接出擊。從上表可見,FAAAM的股權投資基本為零,但持有大量的現金及短期投資。

這些境外巨頭更傾向於在初創企業打響名堂之後再進行戰略收購,好處是收購目標的業務已經得到驗證,踏空的幾率相對較低,缺點是遭遇的阻力也大得多,最終就算收購成功,成本也不菲。

例如微軟原本有意以20億美元收購職場社交軟件領英,但隨後臨陣退縮,錯失了低價介入的機會,後來在領英上市之後以翻了十多倍的250億美元購得後者。再比如,Facebook的多宗收購都遭遇多國反壟斷調查,主要原因是其收購的目標都已經累積了一定的用戶量,引發了當局對有關收購引發壟斷的擔憂。

所以,從財務和戰略的角度來看,國内互聯網巨頭愛主動投資有其意義,既能為現金覓得出路,賺取遠比短期投資高得多的投資回報,又能及早發現創新技術、及早介入,降低交易成本和阻力,掌握主動權,這也是國内互聯網大廠能夠迅速壯大的重要原因。

文:毛婷