農歷新年期間,相信大家沒少被百威的新春廣告刷屏。一句「敬真我」,道出了我行我素的潇灑和態度,但同時,似乎也是對自己在過去這一年,許多個不言而喻時刻所受委屈的無奈寬慰。

擁有600多年釀造傳統的百威英博(BUD-US)是全球啤酒銷量最高的企業,旗下經營的500多個啤酒品牌包括旗艦百威啤酒、科羅娜啤酒、貝克啤酒、哈爾濱啤酒等。

這家總部設在比利時的啤酒界龍頭企業,業務遍佈各大洲,但這仍阻擋不了其野心勃勃的擴張計劃。2016年10月,百威英博完成了以1138.1億美元收購全球第二大啤酒釀製企業南非米勒(SABMiller)的交易——被譽為可載入史冊的巨資併購案例。

收購通過現金支付和換股的方式進行,而根據百威英博2017年年報,收購南非米勒所用的淨現金為651.66億美元,相當於2016年末股東應佔股本的91.3%。

收購南非米勒後,百威很缺錢

收購體量龐大的南非米勒後,百威英博應該是有所得的。該公司預計,協同效應每年可帶來32億美元的稅前收益,這相當於2017年稅前盈利的28.9%。

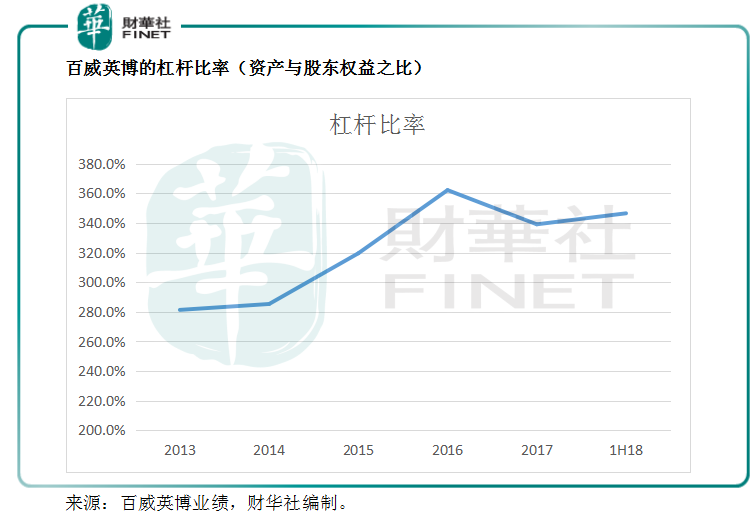

然而,代價不容忽視。合併後,百威英博的槓桿比率(資產與股東權益之比)大幅攀升,截至2018年6月30日,資產與股本之比由2015年的319.5%升至346.5%,淨債務進一步增至1088億美元。

削減股息,祈求降槓桿

與南非米勒的併購,多少折射出這家百年巨型酒企的左右為難。不收購吧,面對同行競爭、利潤率的節節敗退,是無法逾越擁擠瓶頸的無奈。折騰吧,是再也不能「釋放真我」的負債累累。

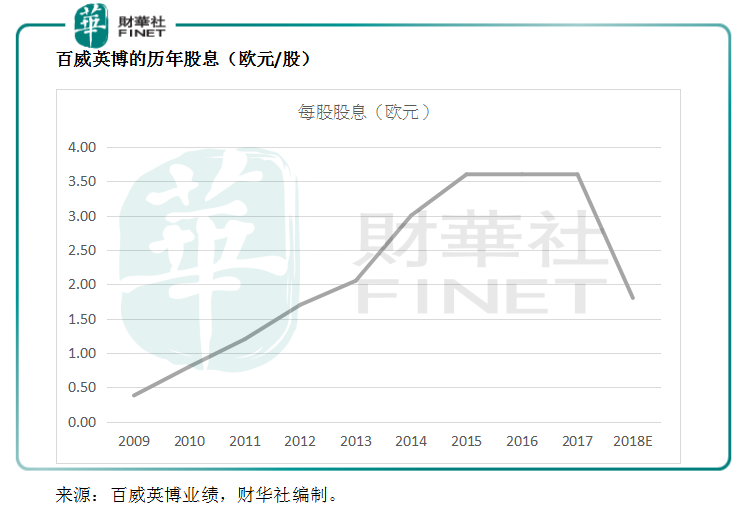

所以,百威英博決定削減股息。該公司預計2018年每股派息1.80歐元,比上一年降了一半,預期每年可多出40億美元償還債務,以加快去槓桿的進程。然而,單是2018年上半年,淨債務就較2017年末增加了44億美元。降股息帶來的資金增量實在是杯水車薪。

百威英博的去槓桿目標是將淨債務與EBITDA(扣除息稅、折舊及攤銷前盈利)之比降至2倍。我們從該公司截至2018年6月30日止的12個月EBITDA與期末淨債務計算得出,當前這一比率高達4.99倍。

評級機構穆迪似乎也對其財務狀況不甚樂觀,將該公司的信用評級由A3降至Baa1,這無疑雪上加霜。

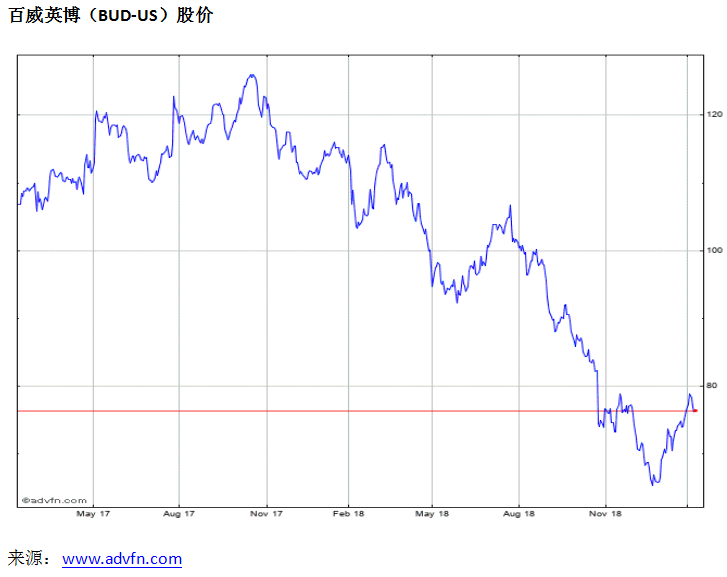

股東對於百威英博的進取擴張併不賣賬,尤其以削減股息為代價,該股股價於2018年大幅下滑。不過,在2019年初,股價又大幅回升,原因與百威英博分拆亞太區業務上市的傳聞有關。也許,這一交易真能挽回股東的心,畢竟這是最快捷的套現辦法。

傳百威英博赴港上市

彭博引用消息人士報道,百威英博已委派了摩根大通和摩根士丹利,分拆亞太區業務上市,上市地點可能選在香港,具體發行規模和時間未定,取決於市況。報道指其亞太區業務的估值約為700億美元,百威英博可能通過這次分拆籌資50億美元。然而,有分析師認為700億估值過高。

亞太區包括澳大利亞、中國、印度、韓國和越南地區市場,其中中國是最重要的市場。百威英博在亞太區經營的主要品牌包括:百威、科羅娜、時代、福佳白、樂飛、哈爾濱、雪津啤酒等等。

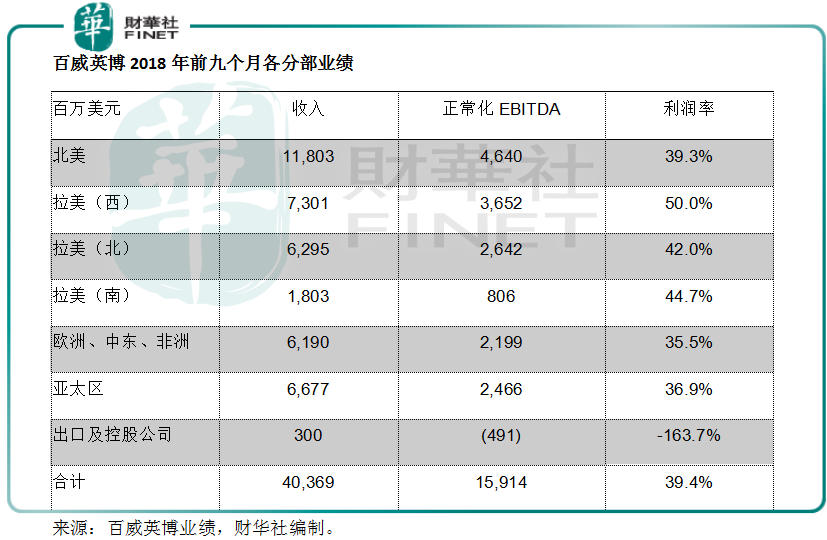

2018年前九個月,亞太區的銷量增長2.1%,至854萬千升,佔百威英博總銷量的20.1%;期内收入同比增長2.1%,佔總收入的16.5%;正常化(即扣除一次性款項後)EBITDA同比增長13.8%,佔總額的15.5%。

除了融資之外,百威英博也可能希望通過在香港上市,鞏固旗下品牌在當地的影響力和競爭優勢。在中國,百威英博面對的競爭十分激烈。

2017年,中國的啤酒銷量同比下降0.7%,至4401萬千升。

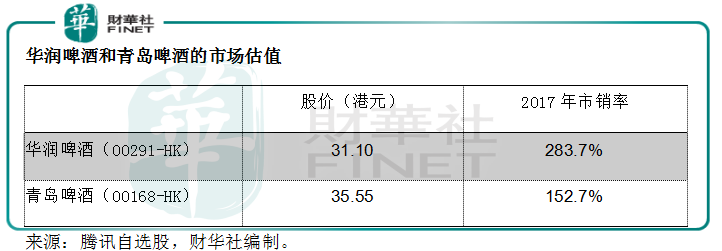

中國市場的龍頭大哥華潤啤酒(00291-HK)2017年銷量同比增長0.9%,至1182萬千升,佔全國銷量的26.9%。該公司沒有披露產量,銷量與產能之比為53.6%。

中國歷史悠久的上市啤酒企業青島啤酒(00168-HK),2017年銷量同比增長0.6%,至797萬千升(包括海外銷量),產量為756萬千升。產能利用率為71.5%。

百威英博亞太區分部2017年銷量同比增長10.9%,至1020萬千升,銷量與產能之比為61.2%。

從銷量增長和產能使用數據可以看出,市場需求併不殷切,擴張動能不大,而且各企業都擁有非常充裕的生產能力,能夠立即為搶佔市場作出反應。品牌效應和營銷成了海内外各大品牌搶佔山頭的重要戰略,百威英博也許希望藉由上市之機,順便推廣一下品牌。

然而,從其中國同行的市值來看,百威英博亞太區業務700億美元的估值顯得高不可攀。

按其現價和2017年全年收入計算,華潤啤酒和青島啤酒的市銷率分别為2.8倍和1.5倍。即使按照華潤啤酒比同行還要高的市銷率計,百威英博的亞太區業務的估值也隻有221.39億美元。要知道,華潤啤酒是中國啤酒銷量最高的企業,市場給予其較高估值無可厚非。百威英博在中國能否獲得同樣的認受性,隻能在資本市場一較高下。

百威一直鼓勵中國消費者「做自己」。但願這家百年酒企能早日實現財務自由,「做自己」。