中國乳品江湖局勢風起雲湧,蒙牛(02319-HK)是絕對的主角。冬奧會冠名風波蒙牛將了伊利(600887-CN)一局。風波剛剛平緩,這里蒙牛又開始割肉了。這次是河北的「希望之企」君樂寶。

40億「清倉」君樂寶股權

7月1日,蒙牛乳業發佈公告稱,轉讓持有君樂寶51%的股份,總代價為40.11億元,鵬海基金及君乾管理分别以現金支付21億元及19.11億元拿下所賣的股份。

此次收購君樂寶乳業的公司來頭不小。天眼查顯示,鵬海基金的執行事務合夥人為河北建投創發基金管理有限公司,後者股權穿透後由河北省國資委實控。

此次交易完成後,蒙牛乳業將不再擁有君樂寶的股權。

君樂寶是河北省一家區域性乳企,成立於1995年,主要業務分為嬰幼兒奶粉、低溫酸奶、常溫液態奶、牧業等四大板塊。

在2011年,被蒙牛以約4.69億元收購了51%股權,作為獨立品牌運營。可以說在蒙牛的羽翼下,君樂寶少了那些小乳企多舛的命運。

在被蒙牛收購的9年里,君樂寶業績實現10倍增長。2009年,君樂寶營收12.6億,2018年,君樂寶乳業集團營收突破130億,已經躍居河北第一大區域乳業。

可以說,蒙牛的收購對君樂寶的發展起到了至關重要的作用。在回饋方面,君樂寶已經開始貢獻利潤了,2018年,君樂寶歸屬於蒙牛乳業綜合財務報表中的應佔除稅後淨利潤為3.07億元。

一向熱衷併購的蒙牛,為何舍得「割肉」?

拉扯君樂寶乳業8年,眼看著它越長越大,蒙牛乳業在此刻抛售51%的股權,讓人不解。

儘管蒙牛在公告中表示,君樂寶在過往數年一直相對獨立運作,跟公司協同有限。此次出售事項能令公司精簡業務,專注明星乳製品發展,和改善財務狀況。

但這不像是蒙牛一向熱衷併購的作風。自2009年,擅長橫向資本運作的中糧投資,以61億港元收購蒙牛20%股權,成為蒙牛第一大股東後,蒙牛便開啓買買買模式。

君樂寶乳業就是在2010年11月,被蒙牛以4.692億的價格收購了51%股權。此後,蒙牛乳業還先後買下雅士利、併購多美滋中國、增持現代牧業、收購聖牧。

如今割讓君樂寶不僅讓蒙牛併購擴張戛然而止,還意味著本家棋子即將成為又一個敵人。據媒體公開報道,三鹿事件後,河北省政府考慮到當地需要一家企業承擔乳業復興的使命,君樂寶隸屬於蒙牛,不夠獨立。

援引乳業專家宋亮觀點,蒙牛其實不願意放手君樂寶。兩家最早從2014年就開始談了,但是2016年開始正面談這個事情,談了三輪。不過這也是胳膊擰不過大腿的事,蒙牛此刻放手也是不虧本。

2011年蒙牛購入這些股份只花了4.692億元,而抛售價格40.11億元,再加上今年6月蒙牛所獲5.68億元股息,蒙牛出售君樂寶估計將進賬超過45億元現金。

失了君樂寶,蒙牛的奶粉業務還能與伊利抗衡嗎?

一直以來,蒙牛和伊利就為誰是行業老大鬧心不已。

以營收來看,2006年以前蒙牛一直追趕伊利,併在2007年反超伊利。進入2011年後,伊利則重新佔據優勢地位。

蒙牛和伊利這對乳業巨頭業務高度重疊,也因此在液態奶、奶粉和冷飲產品三大業務上常常短刀相見、貼身肉搏。

尤其是在奶粉及奶製品業務,隨著自主品牌奶粉重新被消費者認可,這個業務或將成為拉動兩家分化的最大力量。

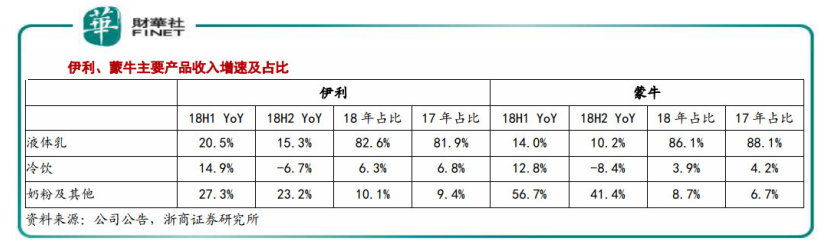

2018年,蒙牛奶粉增速喜人,奶粉收入同比增加48.9%,至60.17億元,其中雅士利同比33.6%,君樂寶奶粉同比增加68.2%,蒙牛短板奶粉的差距和伊利大幅縮小。

而伊利奶粉業務同比增速僅有25.14%,收入80.45億元,較上期增加16.16億元。

在奶粉這個第二大業務比拼中,蒙牛收購雅士利與君樂寶正好可以彌補奶粉業務短板。2018年雅士利營業收入同比增長33.55%至30.11億元,股東應佔溢利三年來首次由虧轉盈至5.23萬元。

蒙牛還通過君樂寶乳業增持旗幟嬰兒乳品股份43.41%股份,使君樂寶對旗幟乳品的持股比例增加至65.16%。旗幟乳業2018年實現銷售收入7.29億元,同比增長37.27%。

可以想見,蒙牛出售君樂寶,勢必會影響到剛剛復蘇的奶粉業務,原來的雙輪驅動也只剩雅士利一家了。