前言:

近日,浙江省領先的清潔能源供應商普星能量(00090-HK),通過全資附屬公司收購控股股東一間清潔能源公司,以提升自身裝機容量及供熱能力。

值得一提的是,與其他競爭對手為了收購而收購不同的是,普星能量此筆收購不管從代價還是資產質量方面,都是非常便宜及優質的。更為重要一點,通過此筆收購,普星能量經營業績及估值有望呈現不同程度增長及提升。

收購衢州普星,打造綜合服務能源供應商

近些年,隨著我國經濟騰飛之際,環境問題的日益凸顯。我國能源行業不得不進入新一輪的變革,非清潔能源向清潔能源轉型、化石能源向非化石能源轉型、高碳能源向低碳能源轉型等等。

在能源行業的變革之下,天然氣是清潔的化石能源,在居民生活消費、燃氣發電、交通運輸、工業用氣及其他行業用氣需求量不斷陡增。特别是在燃氣發電方面,天然氣發電的裝機規模及容量逐年遞增。據中電聯最新數據顯示,預計2020年我國天然氣發電裝機規模將達1億千瓦左右。2010年至2020年複合年增長率為14.24%。

在此形勢之下,傳統煤炭發電企業加速向天然氣或光伏發電領域轉型,而作為受益方的清潔能源供應商也加快了在天然氣和光伏發電領域收購步伐。

作為浙江省領先的清潔能源供應商及國内最早進入清潔能源領域的企業之一的普星能量,自然不會放過這前所未有的發展機遇。

3月30日,彼時還叫「普星潔能」發佈公告稱,將公司名稱更改為「普星能量」,以符合公司的業務發展規劃及股東整體利益,有利於未來業務發展。

5月6日,普星能量發佈公告稱,公司通過間接全資附屬浙江普星德能然氣發電有限公司向間接控股股東普星聚能收購目標公司衢州普星燃機熱電有限公司(下稱「衢州普星」)100%股權,代價約為人民幣3.34億元(單位下同),將透過内部資源及其他債務融資提供資金。

收購完衢州普星後,普星能量董事長魏均勇曾表示,未來公司將繼續透過「能源+科技」的核心理念,積極尋求新業務發展,如電力輔助服務,能源合約管理及儲能等作為未來發展目標,致力轉型為一間綜合能源供應商,提升公司長遠增長潛力,並為股東帶來最大利益和回報。

誠然,在清潔能源逐步取代非清潔能源的大背景下,更名為「普星能量」,標誌著公司業務發展正邁向新篇章,而收購衢州普星明確了公司未來向綜合能源供應商轉型及發展的戰略及決心。

利好的消息接踵而至,在收購衢州普星不久後,於6月29日,普星能量在發展轉型為綜合能源供應商迎來突破性進展。

據普星能量公告稱,全資附屬公司浙江普星京興燃氣發電有限公司(下稱「京興電廠」),中標湖州恒建能源禹越杭州產業園集中供熱項目運行維護項目。根據投標文件,京興電廠主要負責該分佈式能源服務項目的設備運行和維護。

普星能量董事會認為,京興電廠中標分佈式能源服務項目為集團發展轉型為一間綜合能源供應商邁進重要一步,亦為日後發展綜合能源服務項目打下良好基礎。

優質資產注入,業績迎來高質量及高速增長

短時間來看,收購衢州普星,可大幅提升普星能量裝機容量及供熱能力及助推公司經營業績呈現高質量及高速增長的態勢。

具體而言,衢州普星成立於2011年,主要從事熱電技術研發、燃機熱電項目的投資、運營、維護及技術服務、供熱服務、發電業務,以及太陽能光伏發電項目投資及開發。從業務結構來看,衢州普星業務基本實現了對氣電和光伏兩大新能源領域的覆蓋,未來可快速地與普星能量業務進行融合,最大限度釋放雙方的協同效益。

裝機容量方面,衢州普星有著不俗裝機容量能力。截至2020年6月19日,衢州普星的裝機容量為約230兆瓦(當中包括約153 千瓦的屋頂光伏發電機組),最大供熱能力約為200噸/小時。其中,230兆瓦的裝機容量約佔普星能量的原總裝機容量的50.33%。由此可見,收購衢州普星可將大幅提升普星能量的整體裝機容量及供熱能力。

收購代價方面,以資產淨值計算,此次收購代價公平合理。收購代價相當於衢州普星根據中國會計準則編制於2020年3月底的未經審核資產淨值約人民幣4.16億元,扣減其於2019年底的累積未分配利潤約人民幣8,230萬元計算。

除此之外,此次收購採用的三年現金分期支付的靈活付款方式,這可最大限度緩解普星能量短期現金壓力。從收購代價及付款方式來看,也反映出控股股東對普星能量未來發展前景充滿信心。

結合當前普星能量經營業績變動來看,衢州普星的注入短時間内可大幅提升普星能量的盈利能力及繼續推升淨利率高走。

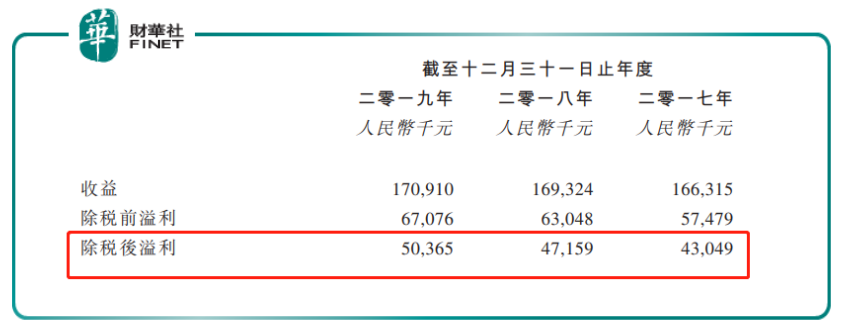

截至2019年12月31日止三個年度,衢州普星稅後淨利分别約為4,304.9萬元、4,715.9萬元及5,036.5萬元,分别相當於普星能量歸屬股東淨利潤的125%、103%及92%,可見衢州普星盈利能力非常的強勁。

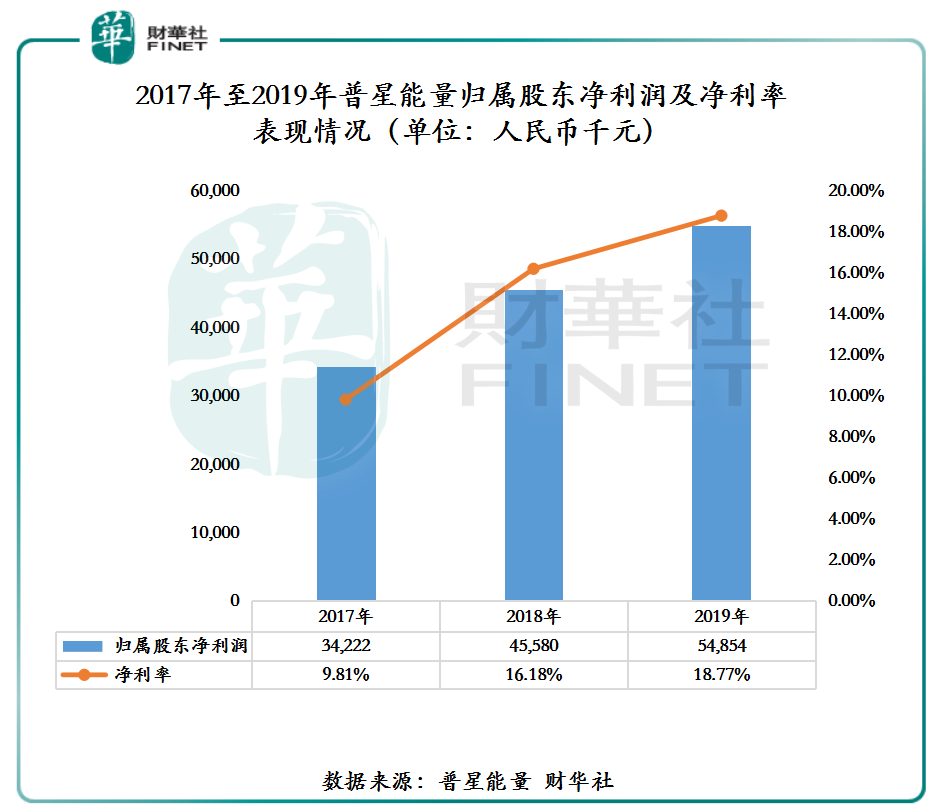

截至2019年12月31日止三個年度,普星能量歸屬股東淨利潤分别為3,422.2萬元、4,558萬元及5,485.4萬元,年複合增長率為30.0%;淨利率分别為9.81%、16.18%及18.77%,保持逐年遞增的良好勢頭。在此形勢之下,可預見的是隨著衢州普星資產的注入,普星能量歸屬股東淨利潤及淨利率將繼續呈現高增長態勢。

高質量增長背後:股價嚴重被低估

自收購發起至今累計漲跌幅亦跑赢大部分行業競爭對手,反映出市場對此次收購持樂觀及積極態度。

據港交所數據顯示,截至2020年5月6日(收購公告發佈日)至7月13日收盤(不複權),普星能量股價累計漲幅為1.47%,跑赢同期可再生能源行業競爭對手春城熱力-11.32%及江山控股的-17.18%。

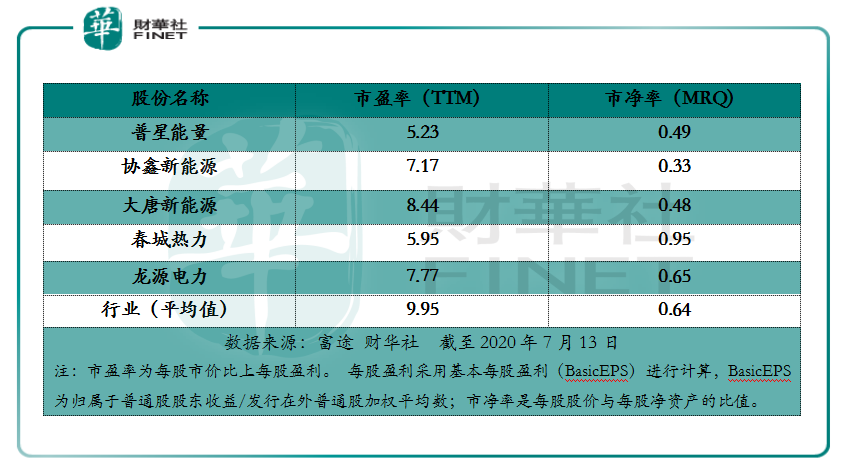

值得一提的是,即便股價出現跑赢大部分行業競爭對手的情況,但普星能量股價仍處於嚴重低估的狀態。據富途數據顯示,截至2020年7月13日收盤,普星能量市盈率(PE)為5.23倍,分别低於港股可再生能源行業市盈率平均值的9.95倍,和同業競爭對手大唐新能源的8.44倍及春城熱力的5.95倍;普星能量市淨率(PB)為0.49倍,同樣低於可再生能源行業市淨率平均值的0.64倍及春城熱力的0.95倍。

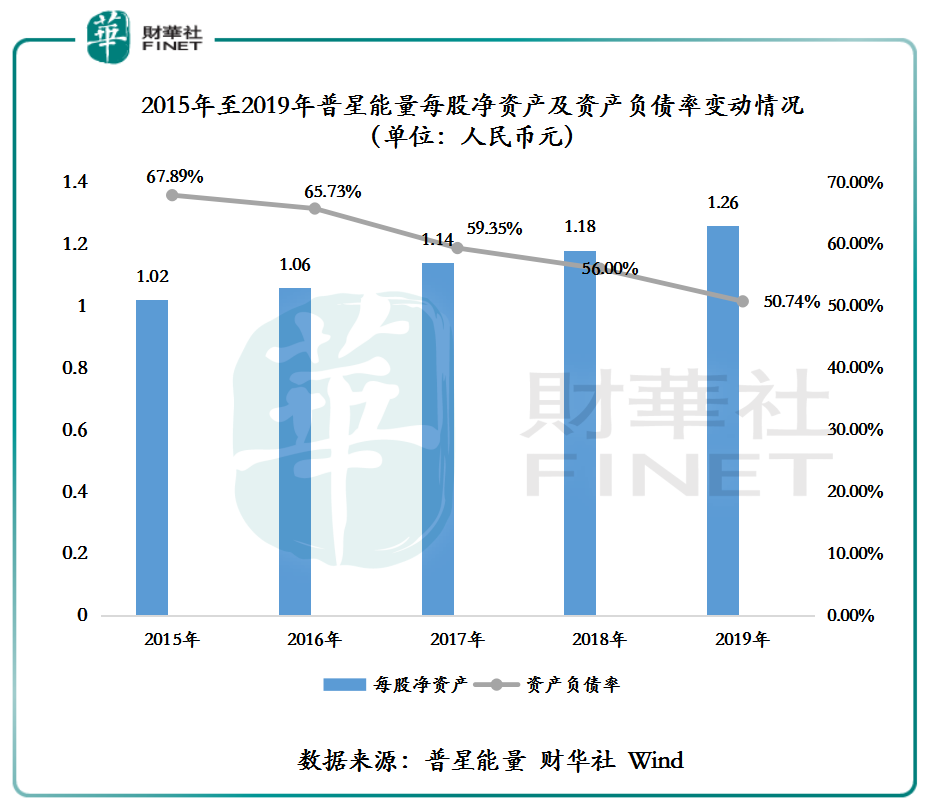

在股價估值低於行業均值及競爭對手的背後,普星能量的每股淨資產、投資回報率及債務結構均有優於前者。據Wind數據顯示,截止2019年底,普星能量的資產負債率為50.74%,連續實現五年降的同時,資產負債率表現分别優於行業均值的60.22%、龍源電力的61.32%及大唐新能源的81.88%。與此同時,隨著資產負債率逐年下行及淨利潤的不斷上升,普星能量的每股淨資產也從2015年的1.02元提升至2019年的1.26元,同樣實現了五年增的良好增勢。

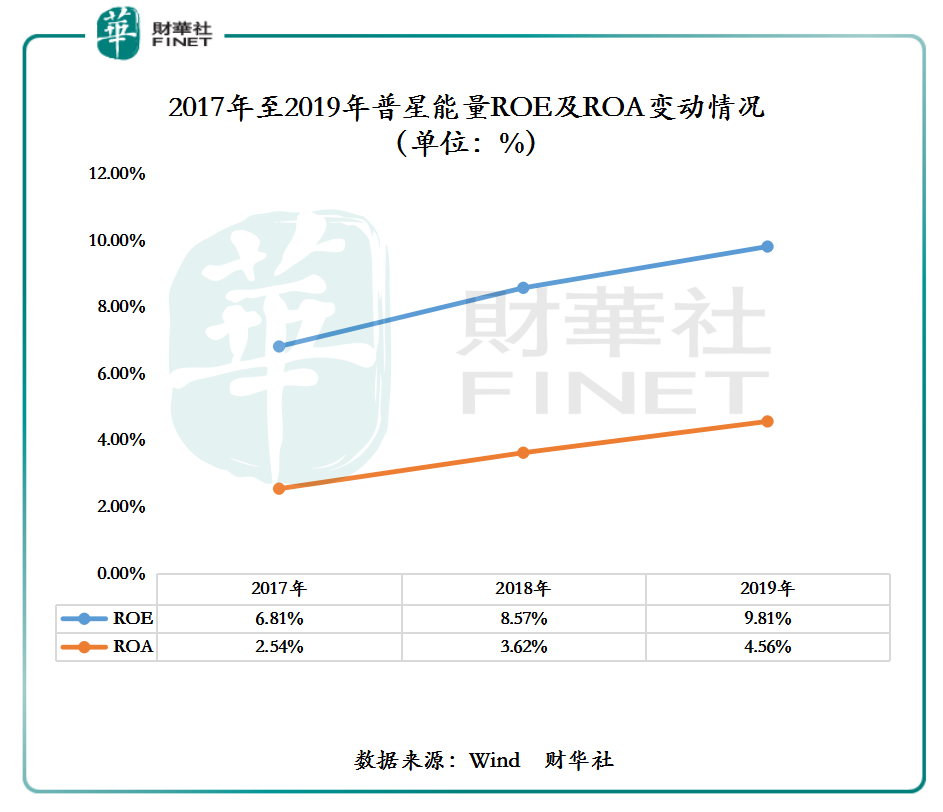

隨著淨資產走高,普星能量的相關資產投資回報率也呈現遞增態勢及跑赢行業競爭對手的情況。據Wind數據顯示,截至2019年12月31日止三個年度,普星能量ROE(淨資產收益率)分别為6.81%、8.57%及9.81%。 2019年9.81%的ROE要優於龍源電力的8.47%及大唐新能源的8.02%;普星能量的ROA(總資產收益率)分别為2.54%、3.62%及4.56%。2019年4.56%的ROA同樣優於龍源電力的2.85%及大唐新能源的1.21%。

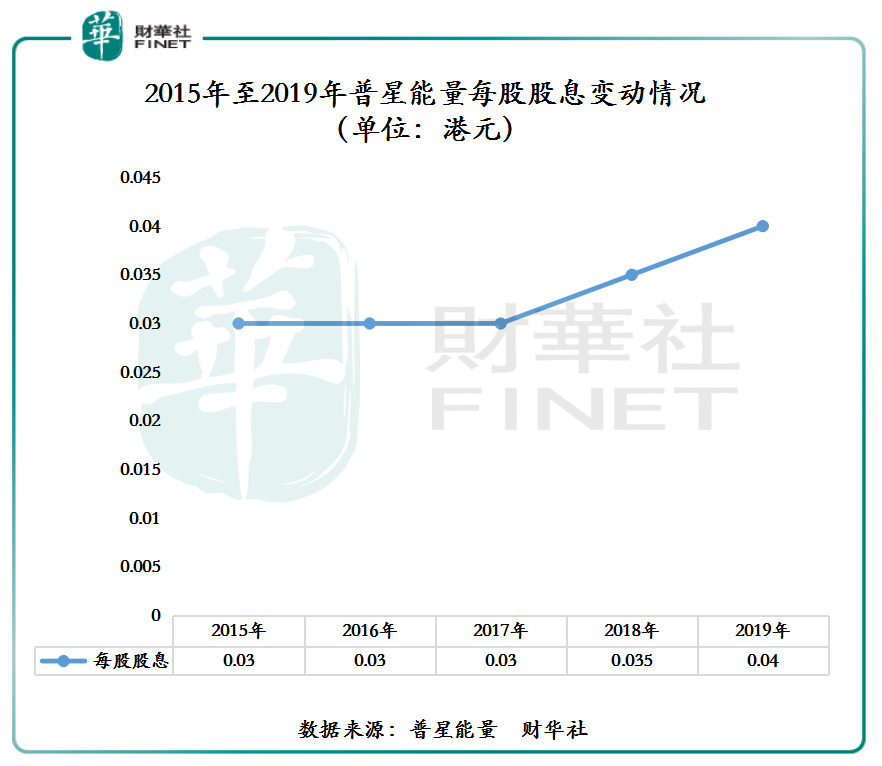

更為重要一點是,在業績呈現高質量增長的同時,普星能量的派息也非常的慷慨及穩健,每股派息金額逐年上漲。截至2019年12月31日止三個年度,普星能量的派息比率一直維持在30%以上,每股派息金額分别為0.03港元、0.035港元及0.04港元。

從投資角度來看,在股息收益率呈現遞增且資產投資回報率高於行業競爭對手及行業均值的形勢之下,股價估值卻弱於同業,這足以反映出普星能量估值被嚴重低估的事實。但從某次層面來講,現階段的普星能量的安全邊際要高於同業競爭對手。

尾語:

假設派息比率為30%,完成衢州普星收購後,普星能量每股派息預計可升至6.5港仙以上。這意味著隨著將衢州普星這筆優質資產納為麾下,普星能量經營業績及資產收益率勢必會上升到另一台階。屆時,注重為股東投資者創造更高股本紅利的普星能量,將逐步被市場所青睐,被低估的情況亦會逐步修復。