趕在「忠粉」巴菲特開股東大會之前,蘋果公司(AAPL.US)公佈了刷新紀錄的截至2022年3月26日止2022財年第2季業績。

華爾街曾預期蘋果的業績超預期,事實也確是如此,但是在業績發佈會上,CEO庫克和CFO分别表達了新一季展望的一些擔憂,股價在盤後交易時段下跌逾2%。

蘋果整體業績表現

截至2022年3月26日止的2022財年第2季,蘋果的收入同比增長8.59%,至972.78億美元,創下紀錄高位。其中產品收入同比增長6.57%,至774.57億美元,服務收入則大增17.28%,至198.21億美元,也刷新了紀錄。

產品毛利率按年提升了0.32個百分點,至36.36%;服務毛利率按年提升2.54個百分點,至72.61%。因而整體毛利率提升了1.24個百分點,至43.75%。季度毛利同比增長11.77%,至425.59億美元。

季度研發費用同比增加21.38%,而營銷費用則上升16.54%,增幅均高於收入增長,但得益於產品和服務毛利率改善,經營利潤率稍微提升0.12個百分點,至30.82%,經營利潤同比增長9%,至299.79億美元。

但由於利息收入有所減少,蘋果的季度淨利潤僅按年增長5.84%,至250.1億美元。

其股份回購計劃繼續發揮著提升股東權益的作用,每股基本盈利按年增長9.22%,至1.54美元,增幅高於季度利潤的增幅。

第2財季,來自經營活動的淨現金流入同比大增19.74%,至751.32億美元,反映蘋果的經營活動能夠產生充裕的淨現金流入,足可滿足其派息計劃。該公司宣派季度股息每股0.23美元,高於去年同期的0.22美元,此外還增加900億美元的股份回購額度。

截至2022年3月26日的上半財年,蘋果總收入同比增長10.05%,至2212.23億美元;毛利按年上升2.77個百分點,至43.76%;經營利潤同比增長17.09%,至714.67億美元,主要得益於毛利率的改善。上半財年淨利潤同比增長13.85%,至596.4億美元。

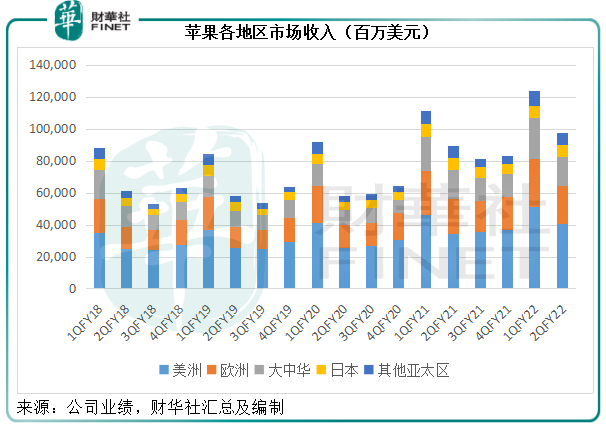

蘋果主要地區市場的表現

美洲區為第2財季增長最快的地區。期内,美洲分部收入同比增長19.17%,至408.82億美元,佔蘋果總收入的42.03%。

歐洲區收入同比增長4.59%,至232.87億美元,佔了總收入的23.94%,地緣局勢的影響似乎尚未體現在業績中。

大中華市場的收入僅按年增長3.47%,至183.43億美元,或引發華爾街對於疫情反復對該區消費力影響的憂慮,這也是其股價下跌的原因,我們會在下文提及。該地區市場的收入佔了蘋果總收入的18.86%。

日本和其他亞太區的收入分别下降0.23%和6.65%,至77.24億美元和70.42億美元,佔總收入的7.94%和7.24%。

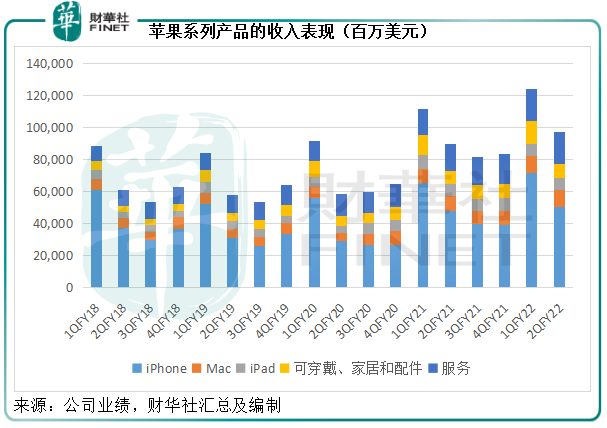

蘋果的產品業績表現

蘋果的產品是其服務生態的核心,產品的好壞直接決定了其業績表現。

iPhone:是蘋果最重要的產品,也佔據了最大的收入佔比。2022財年第1季,iPhone收入按年增長5.49%,至505.7億美元,佔總收入的51.99%。

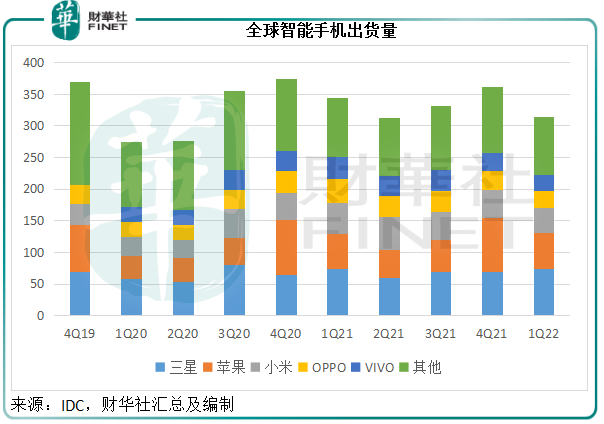

IDC最新的數據顯示,蘋果的出貨量從上一季新品發佈後財季的高位回落,繼續屈居於三星之下,見下圖。

iPhone 13銷售表現良好,庫克表示,iPhone業務季度銷售表現優異,主要因為「換機潮」——之前使用安卓機的消費者或轉用iPhone。「很明顯,這是一個強週期,」庫克曾這樣形容。

Mac:蘋果轉用M1芯片,取代英特爾處理器後,Mac計算機業務也繼續強勢增長,季度收入增長14.65%,至104.35億美元,佔了總收入的10.73%。

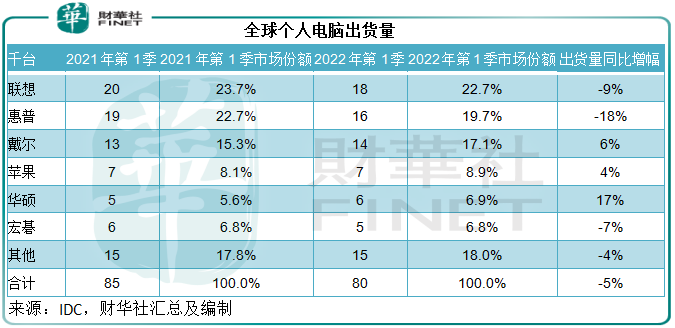

見下圖,全球個人電腦出貨量在截至2022年3月末的季度按年下降5%,但是蘋果的出貨量仍有4%的增幅,超越同行平均水平。

iPad:iPad是蘋果係列唯一收入下降的產品。

蘋果的CFO在業績發佈會上表示:唯一令人失望的是iPad的銷量,原因是供應鏈中矽的短缺,蘋果一直優先為iPhone開發芯片,而不是iPad。iPad的季度收入同比下降2.06%,至76.46億美元,但已較第1財季的收入72.48億美元有所好轉。

值得留意的是,升級後的iPad機型已配備了蘋果的M1芯片,但庫克表示:「供應鏈短缺(對其iPad業務的影響)非常嚴重」。目前iPad的需求十分強勁,供應鏈的問題對其影響頗大。

可穿戴、家居和配件:季度收入同比增長12.38%,至88.06億美元,仍是蘋果發展勢頭最快的業務之一,與iPhone和Mac一起,續創收入紀錄。

蘋果的問題出在哪?

基業長青一直是商業世界探索的課題,蘋果的「造富」神話在「股神」巴菲特身上發揮得淋漓儘致。不論是過去的喬佈斯還是現在的庫克,帶領蘋果走向輝煌從來都不是一件容易的事情。

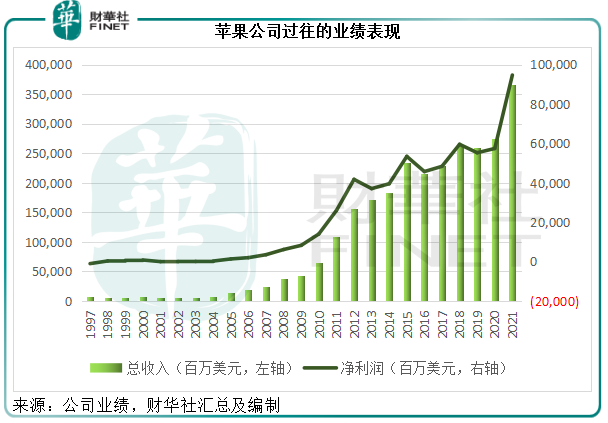

縱觀蘋果的過往數據,其收入和盈利並非一往直前,其中也有過挫折和阻滞。

截至9月末止的2016財年和2019財年,蘋果的業績曾遭遇下跌,見下圖。

以2019財年為例,筆者留意到是上半財年,或更確切地說是蘋果通常來說的旺季第1財季業績下跌,拖累了全年表現。第1財季的業績下降是因為大中華地區的iPhone銷售收入下滑,導致蘋果這個重要市場的季度收入下滑27%。

在其後幾個季度,尤其2019財年第3財季和第4財季,蘋果的季度業績續創新高,但是從下圖的年度業績可見,即便如此,仍未能挽回第1財季的頹勢,而導致全年整體表現回落。

所以再優秀的企業,也不可能一直在線,會有磨合期和沉澱期,這才能為後來的發展積聚動力。

從前文的數據可以看出,蘋果截至2022年3月26日第2財季的業績非常優秀,但是市場不給予好評,是因為市場擔心的是這份業績中所沒有的東西——現在正在承受的負面影響尚未反映到其業績中。

CFO在業績發佈會上表示:「疫情反復,導致供應鏈受阻,全行業矽短缺正影響著我們滿足客戶需求的能力。」

CEO庫克亦表示,3月末的財季,蘋果已面對矽短缺的困擾,而中國工廠暫時關閉更增加了風險,他預計,雖然部分工廠重開,但此壓力將影響到「大部分的品類」。並補充,面對供應鏈的挑戰,蘋果也不能「免疫」。

該公司預計,在截至6月末的財季,疫情可能令該公司損失40億美元-80億美元,相當於其3月末財季收入的4%-8%。筆者估算,這意味著可能令其季度利潤率耗損4-8個百分點。CFO補充,最新一季遭受的損失將「顯著高於」蘋果在3月末財季所受到的影響。

可見,「芯」殇的考驗在下一個財季才真正發揮破壞力,華爾街提前修正負面預期,以做好全年業績可能不及預期的準備——雖然前兩季表現尚可,但從以上的例子可以看出,一個季度的打擊可以完全抵消後邊兩個季度的增長。

增加回饋股東的力度

在公佈的3月末財季績中,蘋果宣派季度股息每股0.23美元,12個月合計股息或為每股0.89美元,按已發行股份數164.54億計,總派息或達到146億美元,僅相當於其當前市值2.67萬億美元的0.55%,但高於聯邦基金利率。

華爾街上市的企業不喜歡派息,喜歡股份回購,將回購股份注銷,可大大提升現有股東的權益,正如我們前文所述,得益於慷慨的股份回購,蘋果的3月末財季淨利潤僅增長5.84%,但每股收益增幅卻高達9.22%,正是回購所施展的魔法。

在發佈3月末業績的同時,蘋果也宣佈了增加900億美元股份回購的授權。

截至2021年12月25日,該公司授權3150億美元的股份回購計劃,截至2021年12月25日,該項目的合計使用金額為2745億美元。現在增加900億美元授權,意味著蘋果的股份回購計劃總額度或超越四千億美元,相當於當前市值的15.17%。

扣除2021年末的累計使用額度,或仍有1305億美元額度,相當於當前市值的4.89%。總括而言,向股東回饋的幅度或在5%以上,還不計及股價上漲的潛在資本回報。由此可見巴菲特「買入並持有」策略的智慧所在。