平台的變現模式一般是廣告收入,Meta(META.US)作為社交平台的廣告風向標,其2022年9月財季並不理想的廣告收入表現預示了全球經濟放緩對廣告主支出的限制。Meta的2022年9月財季廣告收入同比下降3.67%,至272.37億美元,約合人民幣1946.52億元。

騰訊(00700.HK)的平台廣告收入也面對同一問題,2022年9月財季的網絡廣告收入同比下降4.68%,至214.43億元(單位人民幣,下同)。

兩大頭部運營商尚且如此,可以預見得到其他依靠廣告收入來變現的互聯網平台,也難有出色的表現。

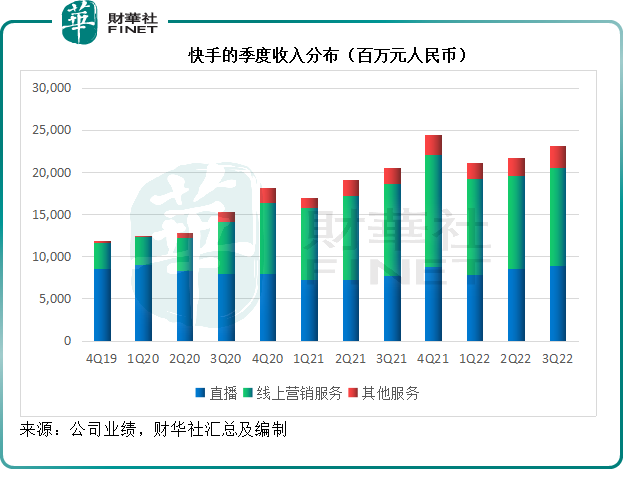

短視頻平台快手(01024.HK)最新公佈的2022年9月財報顯示,其線上營銷服務的增速放緩至6.24%的水平,似乎也沒想象的差。該公司9月財季線上營銷服務收入為115.9億元,佔總收入的比重由去年同期的53.23%,下降至50.11%,顯示出其對廣告收入的依賴有所下降。

除了廣告收入外,直播是快手、抖音等短視頻平台的重要變現模式,收入來源主要為用戶打賞,但這部分的收入相對於廣告收入而言,盈利能力不是那麽吸引,這是因為直播收入需要與主播分成,通常主播要分去四成以上的收入,成本很高。

在全球經濟下行的背景下,消費者也開始量入為出,對於非必要的支出也變得斤斤計較,但是可以看到,2022年第3季,快手的直播收入同比增長15.83%,至89.47億元,增幅高於上半年的13.59%,顯示其直播業務依然保持強勁增長。

但需要注意的是,直播成本也更高。快手第3季的收入分成及相關稅項同比大增17.34%,增速高於直播收入,達到71.64億元,佔直播收入的比重由去年同期的79.04%,和上季的78.51%,上升至80.07%。

可見,主播不容易,平台更不容易。

不過,抖音和快手等頭部短視頻平台正發力第三種變現模式——電商。

電商業務一枝獨秀

在直播和廣告營銷慢下來的時候,快手的電商業務一枝獨秀。

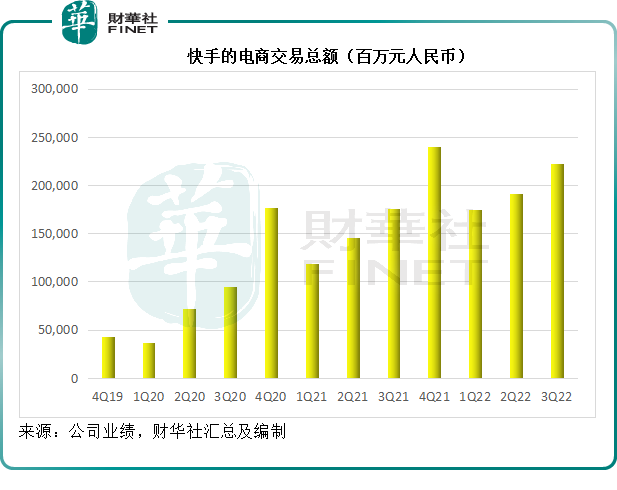

統計局的數據顯示,2022年前9個月,全國社會消費品零售總額同比增長0.7%,其中全國網上零售額同比增長4.0%,而快手的電商交易總額則按年增長33.89%,達到5887.699億元,增幅遠高於國内平均水平,佔全國網上零售額的比重或由去年同期的4.77%上升至6.14%。

單從2022年第3季來看,快手的電商交易總額同比增長26.58%,至2225.202億元;包括電商業務在内的其他服務季度收入同比增長39.37%,至25.92億元,增幅高於電商交易額。

2022年第3季的其他服務分部收入佔比也由去年同期的9.08%,上升至11.21%,成為廣告及直播兩種變現方式以外的補充,見下圖。

盈利能力改善

在電商業務強勁增長的帶動下,快手的2022年第3季總收入維持雙位數增長,按年增長12.86%,至231.28億元,毛利率更由去年同期的41.52%和上季的45.03%改善至46.28%,或主要得益於收入增長,而相對固定的支出,例如帶寬費用和服務器託管成本等有所縮減。

因此,2022年第3季扣除非持續性項目後的經調整EBITDA(扣除稅項、利息、折舊及攤銷後的利潤)達到10.23億元,遠好於去年同期的虧損31.74億元。季度經調整虧損則較去年縮減85.44%,至6.72億元。

由於盈利能力有所改善,在公佈2022年第3季業績後,快手股價於11月23日上漲5.67%收報53.10港元,市值2284億港元,年初至今累跌26%左右。

不過需要注意的是,騰訊對於現有上市投資的部署,有可能引起快手股價的波動。近日,在以京東(09618.HK, JD.US)普通股分派給股東的方式派發特别股息後,騰訊也將大部分所持的美團-W(03690.HK)股份分派給自己的股東,美團近日股價大幅波動。

下一個會是誰?

快手是騰訊所持的港股上市投資中除了京東和美團之外,市值規模較大的資產。從港交所權益披露的數據來看,目前騰訊持有快手的7.295億股,相當於快手2022年10月31日已發行股份數43.01億股的16.96%。

騰訊投資部署方面的變動固然會引發市場捕風捉影的短期波動,但長遠來看,股價走勢仍取決於公司的基本面。只要快手的長遠增長前景不變,長期價值依然存在,主要風險點還是在於快手的盈利可持續能力。