獲騰訊持股,並被譽為「東南亞小騰訊」的Sea(NYSE:SE)近日發佈了三季報。

其在三季報中稱:鑒於宏觀環境的重大不確定性,我們採取了果斷的行動來提高利潤率,確保了我們在宏觀風暴中幸存下來。

經過努力,Sea的三季報成績單改善顯著,還帶動了其股價於美東時間11月15日飙升36.05%,實現了闊别多日的大反彈。

財報顯示,在今年第三季度,Sea總營收為32億美元,同比增長17.4%,好於市場預期的30.1億美元;淨虧損為5.693億美元,與上年同期基本持平,環比改善38.9%,虧損額也低於市場預期。

在整體大環境的壓力下,提升效率以及盈利能力是Sea的當務之急,目的就是活下來,正如Sea在季報中所說的:適應不斷變化的氣候,成為市場上的長期赢家。

而在此次「瘦身健體」的過程中,Sea很明顯「扭到腰」了。

遊戲慘淡,電商告别高增長

Sea主要經營三大業務:

通過Garena從事數字娛樂業務——開發、發行和代理線上遊戲。主要採用「免費增值(Freemium)」模式變現,即讓用戶下載和免費玩遊戲,通過出售遊戲道具以及通關指南,來產生收入。

通過Shopee經營電商平台,類似於阿里巴巴(09988.HK)和拼多多(PDD)。撮合獨立第三方買家和商家進行交易,扮演市場平台的角色,但同時也會向生產商或第三方直接採購產品,再在平台上以自營模式銷售。

Sea的第三項業務是通過SeaMoney經營數字金融服務,類似於支付寶和微信支付。變現方式是向第三方商家就其手機錢包服務收取佣金,以及向消費者信用業務的貸款者收取利息。

從今年三季報看,Sea的遊戲業務經營慘淡,活躍及付費用戶持續在流失;電商業務收入持續放緩,GMV及訂單量均告别了高增長時代;數字金融業務得益於往信貸業務轉型,盈利能力顯著增強。

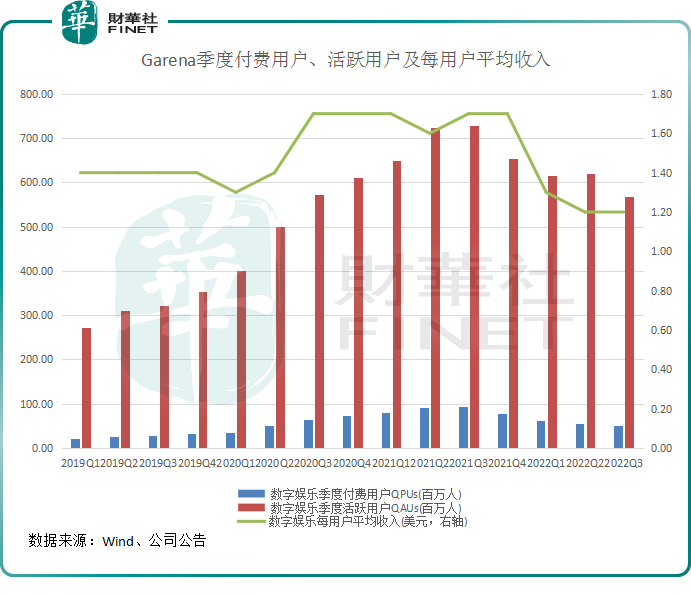

我們先來看Sea的遊戲業務。與其大股東騰訊(00700.HK)一樣,Sea的遊戲業務是其重要的營收來源,同時還是其利潤擔當。

三季度,遊戲業務是Sea三大板塊中唯一收入下跌的業務。報告期内,Garena實現收入8.93億美元,同比下滑18.8%;調整後EBITDA為2.9億美元,同比下滑59.5%。Sea解釋稱,這主要是由於用戶參與度和貨幣化持續放緩導致預訂量下降。

運營數據方面,根據Wind數據統計,Garena的季度付費用戶和活躍用戶數自去年三季度達到歷史高點後持續下滑,每名用戶平均收入也自今年一季度開始大幅下降。

這顯示出,Sea遊戲業務的持續疲弱,而遊戲業務是Sea三大板塊中唯一一個實現盈利的業務,這不免令市場擔憂Sea的盈利能力是否會走向疲弱。

今年三季度,Garena的季度付費用戶和活躍用戶數依然在下滑,分别同比大幅下滑44.74%及22.06%。而每名用戶平均收入與上季度一樣為1.2美元,但較季度最高點1.7美元削了近3成。

電商業務方面,Sea稱正努力在2023年底之前實現Shopee整體調整後的EBITDA盈虧平衡,並且也有所成效。報告期内,Shopee收入為19億美元,同比增長32.4%;經調整EBITDA為-4.96億美元,同比收窄27.5%。

互聯網大廠早早進入過冬模式時,Shopee仍在四處擴張,低估了疫情後續的連鎖影響,導致2022年以來其電商業務增長失去了以往的動力。

第三季度,Shopee的GMV為191億美元,同比增速下滑至13.5%,繼續創下近幾年來增速新低。且較上季度190億的GMV幾乎無增長,增長放緩早在市場預料之中。

數字金融業務是Sea增長動力較強的業務,報告期内收入為3.27億美元,同比大增147.2%;經調整EBITDA為-6774.6萬美元,同比收窄57.4%。

公告稱,這一改善主要得益於移動錢包業務更有針對性的銷售和營銷支出,以及公司的信貸業務保持了健康的盈利能力,同時為集團創造了現金。

從策略上看,Sea已不再把利潤率有限的支付業務作為重心,而是轉向了利潤空間更高的借貸類業務。

冷冬來襲,裁員、股東減持等負面消息不斷

當下,市場對全球經濟陷入衰退的擔憂愈發濃烈,整個大環境的變化也衝擊了消費者的支付能力。

Sea的大本營在東南亞,東南亞地區的消費需求也在全球經濟大環境下受到衝擊。

因遊戲和電商業務頻頻受阻,Sea被傳出重新調整戰略:收縮部分業務以及裁員減輕成本負擔。

今年9月,有媒體報道稱,兩名知情人士透露,Sea 正在停止其遊戲直播平台,並關閉其開發部門的項目。此外,於同月,Sea被傳出其電商部門將撤出阿根廷,並關閉在智利、哥倫比亞、墨西哥的大部分業務,專注於效率和盈利,而非增長。

Shopee為縮減開支,在9月19日還通知員工,將啓動新一輪團隊調整並削減部分崗位。

根據新加坡商業時報以及彭博社的報道,Shopee此次調整涉及市場、運營、技術等多個團隊, 印尼市場將在此輪調整中裁撤約3%的僱員。

而近日有兩位知情人士透露,過去6個月里,Sea已經裁員了7000多人,約佔員工總數的10%。

由於此前的大肆擴張留下後遺症,以及大環境的不友好,Sea下調了全年預訂量指引。Sea在三季報中表示:鑒於宏觀不確定性的增加,以及重新開放的趨勢對業務的持續影響,我們正在修訂數字娛樂指南。我們現在預計2022年全年的預訂量將在26億美元至28億美元之間,而此前的預期為29億美元至31億美元。

此外,鑒於持續的宏觀不確定性,Sea不打算為其業務提供2023年的任何指導。

由於遊戲版塊創收能力惡化,以及電商業務增長放緩,Sea的股東們(包括騰訊、木頭姐以及高瓴旗下的HHLR)紛紛選擇減持套現。

根據同花順數據,截至今年4月5日,騰訊減持了Sea 12.2%股份,持股降至18.6%;另一大股東普信投資公司也減持了Sea 12.73%股份,持股降至5%。

而在今年5月,木頭姐也多次減持了Sea股份。近日高瓴旗下的HHLR 公佈的最新美股持倉數據顯示,HHLR在三季度清倉了Sea。