投資者:喂!老王嗎?不好了,聽說繼11月宣佈關店300店家門店後,海底撈又迎來第二波閉門潮,說是半數快餐品牌關門歇業了。還有,西安市因疫情啓動「封城」了,海底撈在西安市近50家門店可能會受到影響了。市場不是說股價已經跌到底了嗎?這樣還會跌嗎?

老王:是呀,這個消息我也聽說。海底撈在西安雖有門店,但佔全國門店比重有限,影響也不會太大。哎,2021年對於海底撈來講,注定是「Hi」不起來的一年,「關燈吃面」吧!或許要熬到整體經濟好了,消費回暖了,海底撈可能會回來點。

截至2021年12月23日,海底撈(06862.HK)年初至今股價跌幅為72%,在港股通板塊中,該跌幅僅次於新東方在線、建業地產和中國東方教育。如此對比之下,2021年海底撈確實很難「Hi」起來。

實際上,困境中的海底撈,只不過是當前餐飲行業「寒冬」中的一個縮影罷了。

既然海底撈深陷困境並非個例。那麽,海底撈是否存在困境反轉的機會?或是說得直接些,未來海底撈該怎麽走出困境?

外因:疫情復雜多變疊加消費乏力,餐飲行業「失速」?

2021年初那波餐飲「小陽春」行情,讓不少餐飲人「誤」以為熬過虧損、裁員、停業、倒閉2020年,終於迎來寒冬中的第一縷陽光,不禁的嘴角上揚,心中暗自下定決心:把2020年失去的東西,要從2021年賺回來。

2021年初,不少小餐飲人重新招人開店,大點的品牌連鎖餐飲企業加快了開新店,希望通過搶佔下沉市場或頂替2020年倒閉的餐飲企業的市場份額,進一步壯大自己。

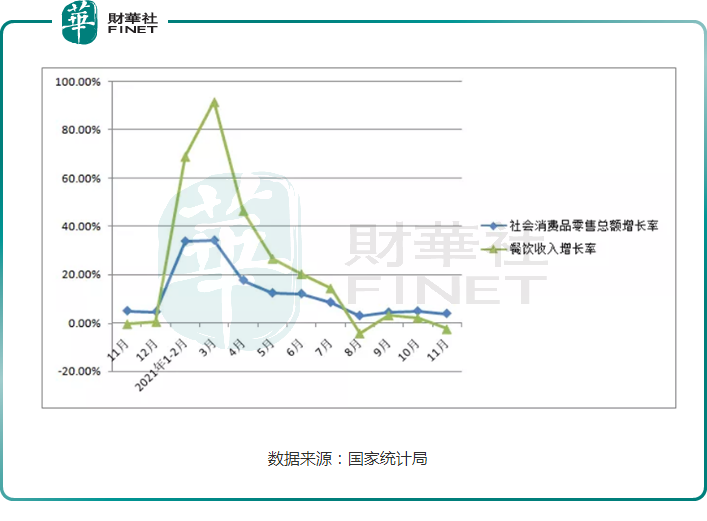

從一季度數據來看,2021年初餐飲行業確實如多數餐飲人感知的一樣,賺錢效應極強。根據國家統計局發佈數據顯示,2021年1-3月,全國餐飲收入10596億元,同比增長75.8%,限額以上單位餐飲收入2285億元,同比增長77.7%。

此時,持續回暖的餐飲景氣度,讓2020年選擇逆勢擴展門店500+的海底撈,信心爆棚,公司管理層宣佈繼續加快開店數。

看到行業老大哥如此之猛,小弟呷哺呷哺、九毛九緊跟其後,紛紛宣佈加快開店數。其中,2021年上半年海底撈新增299家門店,新增門店數依舊當仁不讓。

然而,復雜多變的新冠疫情及國際形勢,讓這一切表象的「美好」轉瞬即逝。2021年4月起,社會消費增速突然急轉直下。

尤其是在2021年下半年,受Delta變種毒株及奧密克戎毒株疫情相繼擾動,國内疫情出現反復導致防疫措施忽松忽緊,疊加原材料漲價、房地產行業下行等諸多因素的影響,消費受到抑制,出現乏力的情況,社會消費總額月度同比增速持續放緩。其中,8月餐飲收入同比增速由正轉負,10月中下旬以來,全國多地出現新增確診病例,不少城市進入部分封鎖狀態,對餐飲行業再度造成衝擊,11月份,餐飲收入同比增速再轉負。

在此背景之下,港股市場餐飲板塊指數從2月起也是急轉直下,下跌通道持續向下延伸。截至2021年12月23日,年初至今,港股餐飲板塊指數累計跌幅為64.63%。其中,海底撈、九毛九、呷哺呷哺股價累計跌幅分别為72%、44%及66%。

内因:「逆勢開店」並不易

自古以來,競爭激烈且分散的餐飲江湖中,門店數往往被視為實力的象徵。門店好比一面旗幟,即是餐飲企業鞏固其餐飲帝國疆土的地標,又是外界衡量其實力的重要指標。特别是連鎖餐飲企業,資本對其門店擴張速度及規模,尤為看中。

新增門店看似簡單,實則非常考驗企業前瞻性戰略眼光。尤其是在復雜多變經濟形勢之下,相較於選址,新增門店「時機」則更為重要。在競爭對手對當前經濟或消費趨勢捉摸不定之際,逆流發起全面進攻,往往能起到出其不意攻其不備效果。只不過,這樣的「險棋」猶如一場賭局:賭赢則一戰封神,賭敗則推倒重來。

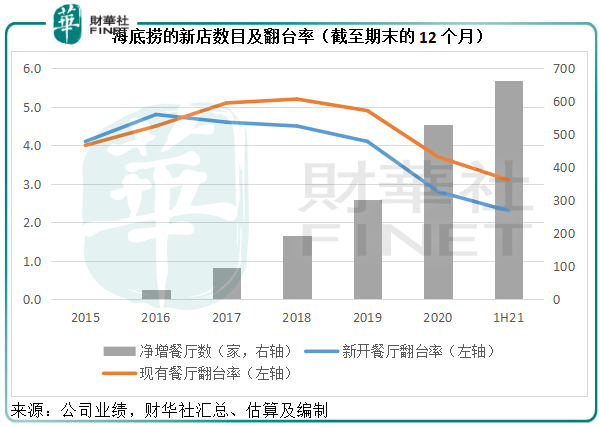

回過頭來看看海底撈:2019年發起快速擴張的戰略,到2020年逆勢擴張,再到現如今的一波接一波的關閉潮,此番「險棋」,雖不能說輸,但也不能說赢,只能說輸赢各佔一半吧。

自2019年上市之後,募得73億元IPO資金的海底撈,在投資人呐喊助威之下,採取快速擴張戰略,2019年海底撈新開門店308家。從2020年4月發佈的2019年財報中來看,海底撈的門店擴張速度不僅迅猛,而且新門店的翻台率都在4次以上,遠超同業競爭對手。

所以,在疫情期間里,海底撈認為通過不斷開店和服務優勢來擴大收入基數、以流量換增長模式是可行的,就選擇繼續新增門店,2020年海底撈新增門店544家。

2020年下半年至2021年初,全國餐飲收入增速逐月遞增,更加堅定了海底撈繼續新增門店的信心。2021年上半年又新開299家。

而與此同時,海底撈的瘋狂開店及張勇家族財富滾雪球式增長,讓火鍋江湖資本關注度不斷提升,新玩家層出不窮。

據數據統計,2021年前三季度,火鍋企業注冊數量達50762家。此外,懶熊火鍋、鍋圈食匯、巴奴毛肚火鍋、賽道火鍋等在新品牌玩家不斷獲得資本青睐,開啓擴張步伐。

在人流及消費力不變的情況下,各式各樣的火鍋店覆蓋各種商業圈或商業街時,顯然會帶來不小的「内卷」壓力。

以海底撈、呷哺呷哺兩家頭部企業持續下行的翻台率,便能折射出這一問題的嚴重性。

海底撈2020年和2021年現有餐廳翻台率分别只有3.7次和3.1次,而新開餐廳翻台率更只有2.8次和2.3次。

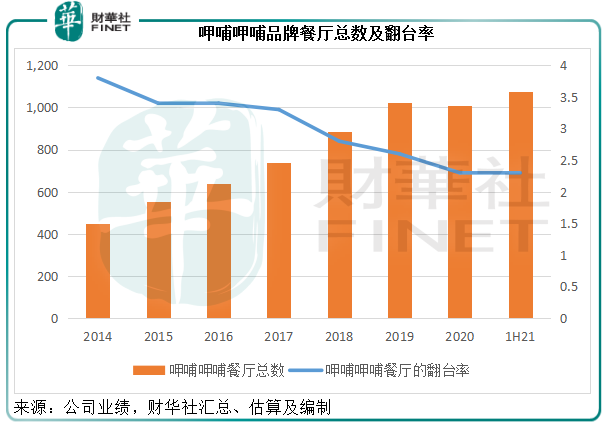

同樣,呷哺呷哺旗下的呷哺呷哺品牌餐廳翻台率也隨著餐廳總數的擴張而下降。

翻台率的降低,意味著周轉能力變弱,周轉週期拉長,進而對公司盈利和現金流形成衝擊。尤其是在消費乏力大環境之下,如果不及時止損縮減管理半徑,勢必會帶來不小的財務壓力。

目前,持續不斷的門店數與持續下行的翻台率,也讓海底撈現金流告急。

從現金流角度看,海底撈2020年支出61億元開店,而經營活動淨現金流僅為29億元,2021年上半年支出32億元開店以維持擴張,而經營活動淨現金流僅為20.9億元。

此外,截至2021年6月30日,海底撈的銀行結餘及現金為35.66億元,附息債務為39.09億元,附息債務已高於所持現金。相比之下,於完成上市的2018年末,該公司的銀行結餘及現金為41.19億元,附息債務只有4.1億元,淨現金高達37.09億元。

内外皆有因,海底撈如何「對症下藥」?

在困境之下,已經成功登陸資本市場的海底撈,還有很多的發展機遇。

目前,外部因素是整個市場經濟運行的規律,所帶來的影響,受影響的並非海底撈一家,亦不是海底撈所能掌控的;而内部因素,則由企業自身管理及戰略導向定位所致。因此,糾正錯誤及改變戰略方向,是海底撈所能做的地方。

根據過去上市餐飲企業,面對困境的做法:首先,關閉門店,縮短管理半徑,減少開支;其次,錢不夠,通過股權融資,提升流動性,緩解開支壓力。

當前,幡然醒悟的海底撈,似乎正朝著這個方向走。

首先,對過去盲目擴張,海底撈啓動壯士斷腕的「關店」收縮戰略;對翻台率下行問題,海底撈發起提振餐廳經營「啄木鳥」計劃。

筆者認為,在不考慮外部因素的條件下,相較於股票跌跌不休,投資者更要關注海底撈啄木鳥計劃,後續推進取得的經營成效。而這是直接影響海底撈未來的命運的東西。

據海底撈公告顯示,此「啄木鳥」計劃由海底撈執行董事兼副首席執行官楊利娟全權負責,措施除了將持續關注經營業績不佳的門店,包括海外門店,並採取果斷措施外,還包括重建並強化部分職能部門,並恢復大區管理體系;在科學考核各部門的前提下,繼續大力推進雙手改變命運的核心價值觀落地;適時收縮集團的業務擴張計劃。海底撈表示,若集團海底撈餐廳的平均翻台率低於4次/天,原則上不會規模化開設新的海底撈餐廳。

按照這個計劃,如果一切推進順利,海底撈關閉大多數翻台率不佳的門店,有兩點表象是可以立竿見影的: 一是關閉不達標的門店即提前為自己止損,減少財務壓力;二是關閉不達標的門店,可減輕附近門店相互分流情況,提升在營門店的翻台率。

因此,從這一角度出發,以短期的陣痛,能換來長期的經營改善,海底撈的這盤「賭局」還不完全算輸,還是有機會翻身的。只不過短期内,付出的犧牲的代價有點大:一是關店不裁員,可能會增加負經營槓桿壓力;二是關店會帶來一次性資產的減值。

尾語:

敢於承認錯誤,並在不裁員的情況,進行糾正錯誤並及時止損。單憑這點,就值得給海底撈一個贊。某種層面上講,海底撈不愧為龍頭企業,有領軍者的風範及氣度。因此,把視角拉長,重新出發的海底撈,依舊值得期待。

但是,話說回來,逐利的資本市場可沒有情感可言的,是冷血的。盈利壓力大,資本很難給出較高的估值預期。對此,短期經營壓力巨大的海底撈,股價要重返之前股價高點,並不容易。

因為,資本市場不輕易「言底」,或許大部分人不知道底在哪!又何以言底呢?

文:花榮