最近洛陽紙貴!繼12月初生活用紙漲價衝上熱搜後,文化用紙漲價函接踵而至,如今包裝用紙也開啓了漲價模式。據央視財經報道,甚至有企業3天漲一次(見下圖)。這背後有何玄機,造紙行業有何投資機會?

期現聯動,接連漲價

據證券日報報道,有經銷商稱,從今年9月底以來,已經連續三個月,收到上遊供貨紙廠發佈的漲價函,每次提價在200元/噸-300元/噸,近三個月來累計漲幅已經達到了600元/噸至900元/噸。據中國證券報、央視財經報道,比如一包A4打印紙漲了2塊錢(見下圖),一些高白類的雙膠紙產品近三月漲幅已經超過每噸1000元。

據證券日報記者不完全統計,截至12月15日,包括晨鳴紙業、玖龍紙業、太陽紙業、山鷹紙業等在内的多家紙企,自今年9月份以來都曾發佈過漲價函,部分企業甚至進行多次提價,每輪漲幅普遍在100元/噸。而龍頭大廠的提價也令許多中小造紙企業聞風而動,集體漲價。

百川盈孚數據顯示,12月15日,白板紙報價為5010元/噸,白卡紙報價為6170元/噸,瓦楞紙報價為4175元/噸,新聞紙報價為5567元/噸,銅版紙報價為5900元/噸,雙膠紙報價為5900元/噸,箱板紙報價為5150元/噸,相比上個季度均有不同程度的上漲。

據中國證券報報道,百川盈孚造紙行業分析師程玲表示,前期由於煤炭價格高企,成本壓力較大,紙企普遍選擇集中檢修,放緩生產。近期,紙企成本壓力減小,需求端出現好轉,主流開工恢復正常,企業業績好轉。

現貨市場紙價上漲,也體現到了期貨價格與股票價格上。

紙漿期貨主力合約在11月17日至12月2日創出12連陽的紀錄(見下圖12個交易日有12根陽線),並於12月8日觸及近3個月新高,一度突破6100元/噸大關。此後雖有小幅調整,但12月15日盤中再度反彈,最終收報5626元/噸,漲幅0.43%。

而在股票價格上,WIND造紙指數自11月以來板塊整體漲幅為6.33%(11月01日-12月15日),截至12月15日收盤,申萬二級造紙行業指數月内漲幅達到4.15%,實現月線兩連陽,行業總市值達2329億元,較11月末增長57.27億元。太陽紙業、仙鶴股份、中順潔柔、嶽陽林紙、山鷹國際、博匯紙業、晨鳴紙業等7家公司最新總市值在100億元以上。

產業鏈綜述:整體需求攀升

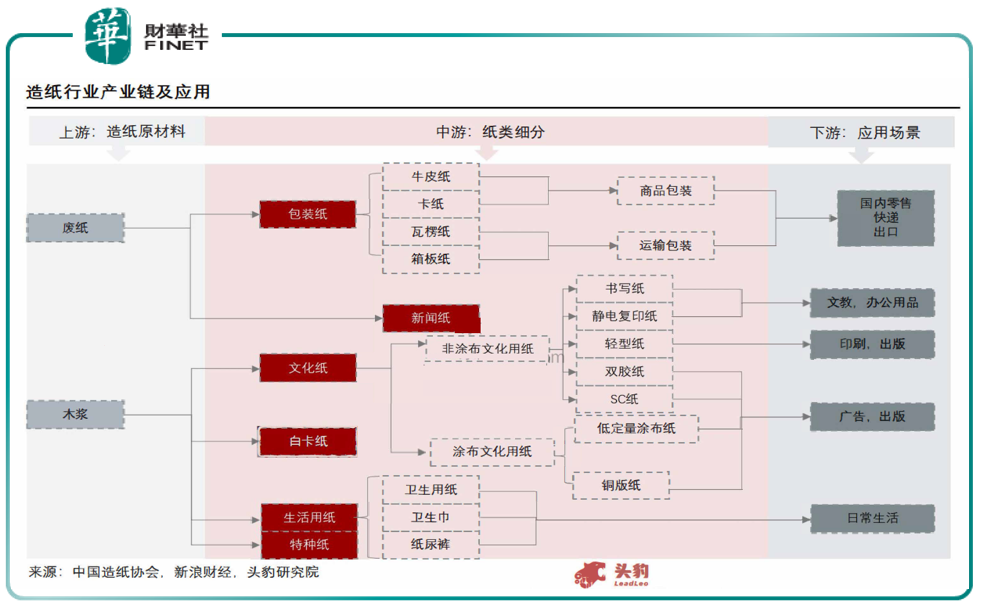

造紙行業上遊為紙漿,中遊為造紙企業將紙漿制成各品種紙,下遊應用端可分為兩大部分,使用箱板紙及瓦楞紙用以運輸的物流行業,以及應用文化紙印刷的出版行業。

造紙業上遊主要為廢紙制成的廢紙漿和木材制成的木漿,及少量的以木材外原材料制成的非木漿;廢紙主要制成包裝紙和新聞紙兩大類,其中包裝紙類别中的牛皮紙和卡紙用於商品包裝,瓦楞紙和箱板紙用於運輸包裝;木漿主要制成文化紙、白卡紙、生活用紙、特種紙四大類。

其中文化紙可分為:非塗佈和塗佈文化用紙,非塗佈紙可用於辦公用品,文字印刷和廣告印刷;塗佈文化紙,可分為低定量塗佈紙和銅版紙,均用於廣告印刷;木漿也可制成生活用紙,如衛生用紙等,用於消費日常生活(見下圖各種紙類的應用)

中國造紙協會給出的2020年造紙年報顯示,2020年中國紙及紙板產量是11260萬噸,同比增長4.6%,消費量為11827萬噸,較上年增長10.5%,2016-2020年紙消費量,年復合增長率2.6%。根據頭豹研究院的預測,國内整體用紙需求持續攀升,預計2020-2025E年復合增長率達3.8%,市場規模達7197.6億元。

三季度基本面及代表公司

根據國金證券的研報,造紙行業進口壓制、需求偏淡、成本壓力等因素導致今年第三季度板塊景氣度觸底,靜待提價帶來的盈利邊際修復。三季度以來,在需求偏淡的行情下,產業鏈去庫承壓,漿係紙價格底部調整,廢紙係平穩提價。

1、供給端:受東南亞疫情反復、國内外紙品價差拉大的影響,文化紙、箱瓦紙淨進口量提升帶來增量供給,對國内紙價形成壓制;

2、需求端:下遊需求偏淡,旺季不旺。其中,雙膠紙受雙減的影響,下遊補庫動力不足;銅版紙受海外需求平淡的影響,出口仍較疲軟,出口轉内銷對國内供需造成壓力。白卡紙、箱板紙則更多受國内社零消費需求疲軟的影響,整體庫存去化緩慢。

3、成本端:雖然漿價自4月開始回落,但頭部企業普遍在上半年擁有低價木漿庫存或者自身木漿自給率較高,因此即便第三季度漿價延續回落態勢,頭部企業並未受益。擁有低價木漿庫存的紙企,纖維成本在第三季度並未環比降低,而木漿自供率較高的紙企反而受漿價下跌的作用,成本優勢被削弱。此外,海運費、國内供需缺口影響,國廢價格逐步擡升;煤炭等能源價格攀升進一步加劇紙企的成本壓力。

據央視財經報道,紙漿價格上漲,推高了紙企成本。(見下圖)

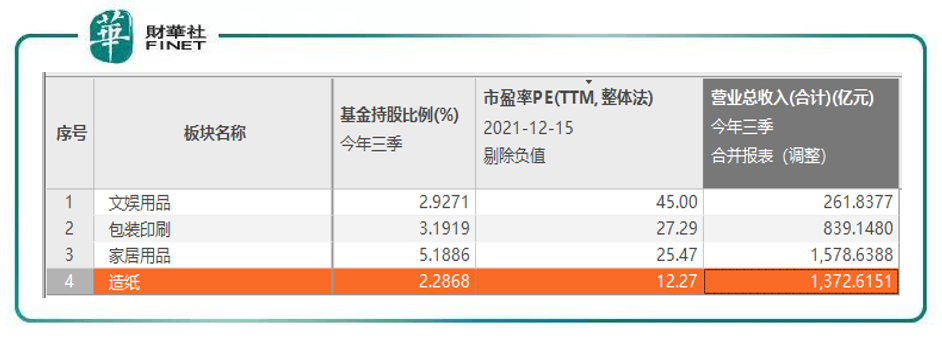

根據申萬2021版行業分類,造紙行業屬於輕工制造1級行業分類下的子行業。輕工制造1級行業下有四個2級行業,分别是:造紙、包裝印刷、家居用品、文娛用品。

截至12月15日,造紙板塊估值PE(TTM,整體法、剔除負值)為12.27,估值為輕工制造下屬2級行業里的最低,營業總收入(合計)為1372.6億元,基金持股比例為2.29%,同樣為2級細分行業的最低。這些數值綜合起來看很有意思:估值低、營收高、基金反而持股比例低,為何機構不太看好造紙?原因或許和上文國金證券所說的成本端壓力有關,這里不再贅述。

若如此看來,雖然期、現貨價格都在反彈,但股價恐難有持續性上漲。

造紙行業代表的上市公司有:太陽紙業、玖龍紙業、山鷹紙業(山鷹國際)等。

太陽紙業是中國最大的高檔塗佈包裝紙板生產基地,主要產品有高檔塗佈包裝紙板、高檔工業用原紙、高級文化辦公用紙等三大係列150多個品種,其塗佈白卡紙和無菌液態包裝紙填補了中國紙業空白。

玖龍紙業是全球產能排名第二的造紙集團,為中國最大的箱板原紙產品生產商,通過在全球佈局造紙基地積極擴產,截止2020年共有產能1,615萬噸/年。

山鷹國際是中國包裝紙龍頭企業之—,通過在海外佈局降低成本端壓力,利用產業鏈資源優勢,推進包裝產業互聯網平台。