上週五,布倫特原油期貨暴跌接近5%,全球市場一片恐慌。這次暴跌,可以簡單定義為"一艘油輪引發的悲劇"。

根據資料顯示,6月17日一艘載有65萬桶委內瑞拉原油的油輪即將開往歐洲。這將是委內瑞拉受到美國石油制裁後,兩年來首次向歐洲出口原油。

不過,熟悉期貨的朋友也知道,大宗商品暴漲暴跌是常有的事情。最重要的是,這一次布油暴跌,是假摔,還是基本面發生了逆轉?

01原油真的要跌?

委內瑞拉可以說是”資源詛咒”的典型案例:石油資源豐富,但是國內經濟、政治一團糟。

近幾年,委內瑞拉內亂不斷,貨幣貶值,經濟衰退,國內糧食和醫藥短缺。但是在石油方面,委內瑞拉卻是天選之子,石油儲量高達3040億桶,占全球儲備比例17.8%,簡直吊打一眾中東土豪。在被制裁前的2016年,委內瑞拉的石油產量曾經高達每日250萬桶。

所以,當拜登大開綠燈之時,全市場自然開始臆想國際原油市場回歸正常。委內瑞拉的船還沒開到歐洲,全球原油市場自己就先崩了。

首先,全球原油市場應聲下跌。WTI原油期貨下跌8.03美元,收於每桶109.56美元,跌幅為6.83%;倫敦布倫特原油下跌6.69美元,收於每桶113.12美元,跌幅為5.58%。

國內市場也在繼續交易油價下跌。油服、化肥等前期受惠板塊,都沒有躲過一劫。

比如油服板塊的中海油,自從回歸A股後備受資金追捧,不到3個月時間上漲30%。原油暴漲,擁有油氣一體化產業鏈的中海油,自然備受資金追捧。不過成也蕭何敗蕭何,原油稍微崩一下,中海油也受到牽連,股價連跌4日,股價從20.49元下跌至17.1元,跌幅16.5%。

然後是化肥板塊,得益于俄烏局勢競爭,疊加電動車磷酸鐵鋰供不應求,擁有磷礦石的雲天化走勢淩厲,但是在布油下跌的情緒影響下,股價也從高位35元回檔至29.58元,跌幅15%。

油服、化肥這些上游暴跌,對於相應的下游則是利好。

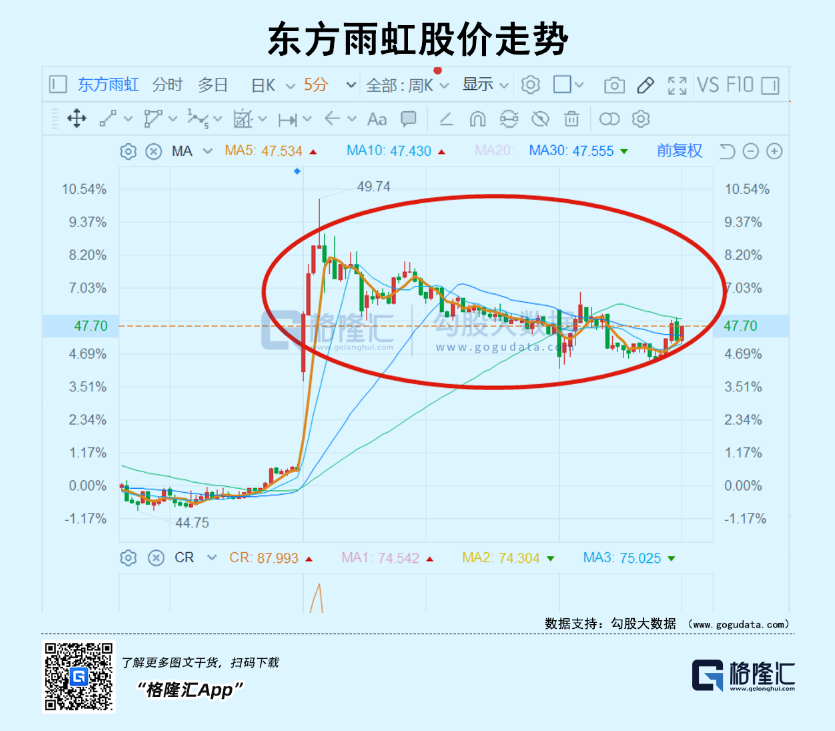

比如說防水板塊,主要成本項是瀝青,瀝青是石油的蒸餾產物。當油價下跌,帶動成本下跌時,東方雨虹、科順這些防水龍頭開始有資金願意入場博弈。

不過,這些都是資金博弈層面的事情,真正要有持續性的投資機會,關鍵在於石油的供需。

委內瑞拉雖然儲量是上是老大,但是因為常年被制裁,產量上是個弟弟。去年以來,平均每天的產量只有50萬桶。

而全球目前的需求情況,根據EIA能源資訊總署的資料,預計到2023年,全球石油需求大概是每天1.016億桶,恢復至2019年的水準。

但是按照目前的產量9264萬桶來看,差距很大,即使委內瑞拉可以瞬間回到受制裁前的水準 —— 250萬桶,也是杯水車薪,還要考慮俄烏戰爭中,受影響的石油產量。

很明顯,委內瑞拉是一劑好藥,但不是最後的解藥。

巴菲特曾經介紹過石油股的投資:

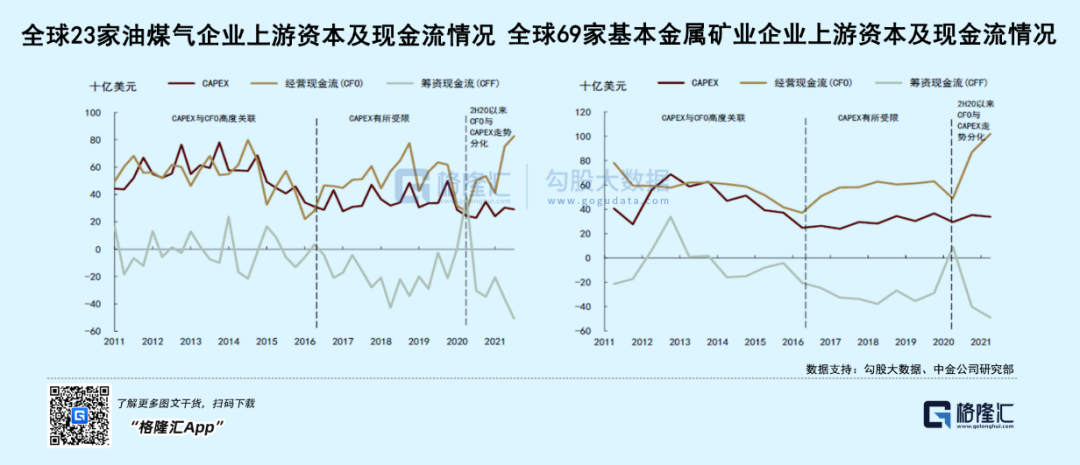

石油行業是一個重資本的行業,投資需要的資本大,投資週期長,收回成本時間可能長達5-6年。而過去5年因為油價的萎靡,導致美國能源行業的capex從2015年開始暴跌,這也早早埋下了伏筆,美國消費者早晚要付出代價,只不過疫情加速了這一個行為。

所以,不管季節如何,美國人要不要自駕遊,只要油氣的資本開支提升不了,原油的產能追不上消費量,那油價就很難下來。根據中金研究,過去7-8年油價實在是不景氣,所以資本開支非常低迷,油老闆都不願意再投錢,先賺現金流再說。

所以,肉眼可見油價並不會因為委內瑞拉的石油而出現轉折,頂多是反彈一下,然後該漲還是得漲,通脹沒這麼容易結束。

02油價不跌,通脹如何?

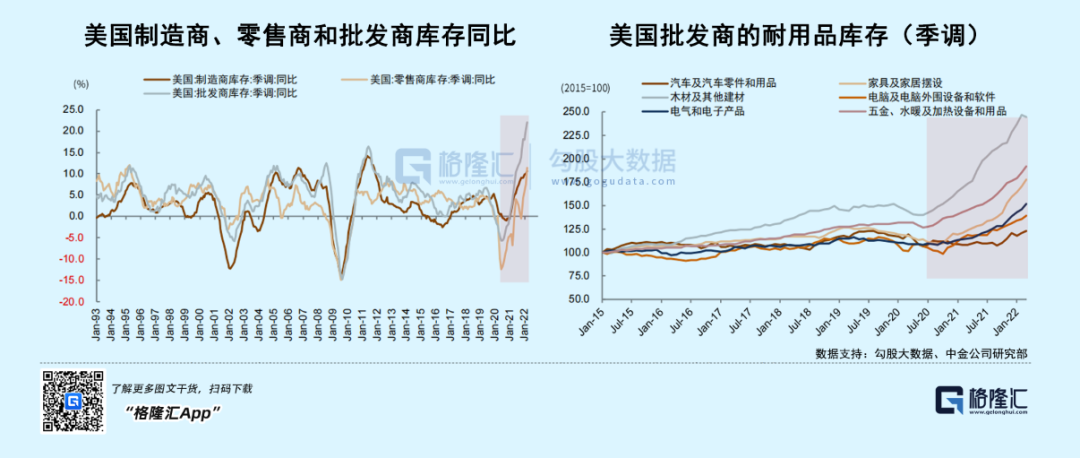

不過,就在通脹的同時,商品的庫存量很高,居民的消費能力是實打實的在下降。同樣是中金給出的資料,美國批發商庫存增速接近30年新高,零售商和製造商庫存增速相對較高。

那麼問題來了,為什麼一方面美國人好像已經買不起東西,另外一方面還在通脹呢?

這也是通脹最可怕的地方,假如是正常的通脹,比如說2-3%,對社會秩序不會影響太大;而去到8%這種惡性通脹,性質完全不一樣,因為這是社會裡面一個階層剝削另外一個階層的現象。

舉個簡單的例子,整個社會有十瓶水和十個人,那麼每個人都能喝到水,水的價格不會太貴,大概就是成本加成法;

假設條件變一下,10個人和5瓶水,但是大家的資產規模類似, 那麼水的價格也不會漲太多,誰能喝水,看命;

但是,假如條件再變一下,有5個人用不合理的方法攫取了大部分的社會財富,這個時候同樣是10個人和5瓶水,那麼水價會漲上天。這個時候5個富人不會有什麼感覺,但是5個窮人要上街遊行示威了。

美聯儲治理通脹,並不一定是因為美元信譽,而是社會裡面,明顯出現了分配公義的問題。不去解決這個問題,整個社會的對立,後果很嚴重。

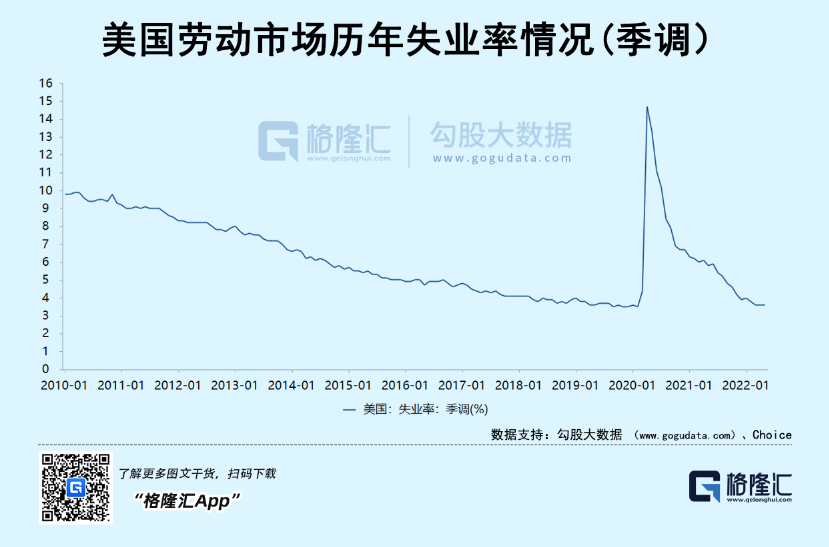

分配不公的情況,從美國的勞動力市場,可以看到一點端倪。

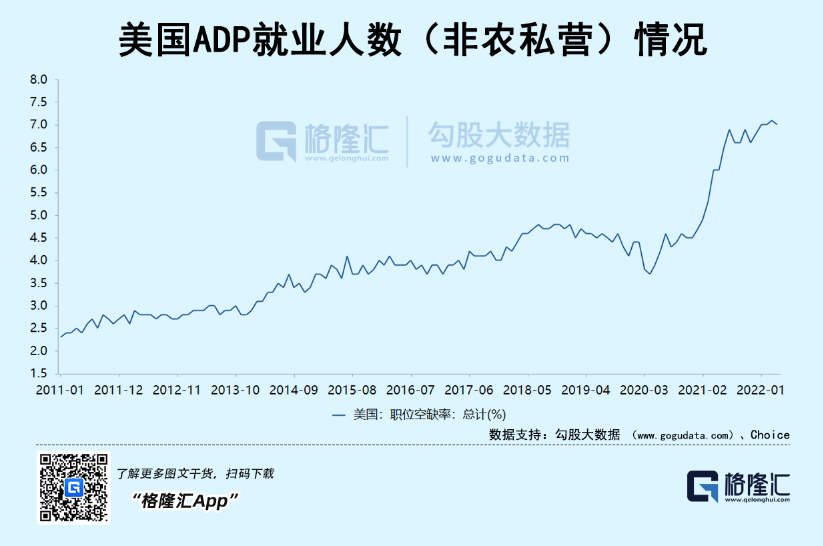

目前的美國勞動力市場,有一個奇特的景象:一方面失業率超低,已經回到了2019年的水準,另外一方面是勞動參與率處於低位,崗位缺失率大幅提升。

這很明顯說明一個問題:美國人不夠用了。不夠用的原因不外乎兩種,人少了或者崗位變多了。前者大概不是原因,因為美國的非農就業人數已經回到高點,美聯儲所說的"嬰兒潮集體退休"的說法不成立。

那剩下的原因,就是崗位變多了。這也就是這輪通脹的原因,大部分僵屍企業或者經營不善的企業,本來應該倒閉的,但是因為拿到貸款,所以繼續招聘,繼續運轉。

這一方面造成勞動力的不合理運用,另外一方面讓本來不應該獲取更多薪資的美國人,得到了錢。繼續運作下去,就會形成嚴重的通脹螺旋,加息就是要打破這個螺旋。

03通脹持續,如何投資?

開過車的人都知道,假如你在高速上以180邁的速度賓士,突然前方出現了一個障礙物,這個時候你要躲過去,一定不是那種緩慢的刹車,這個刹車一定會讓車裡的人抖上三抖。

而這一次美國的通脹達到歷史級別的8.6%,背後其中一個原因是大量的垃圾企業,獲得了本不該獲得的錢,也導致本不該獲得高薪的人,獲得了高薪。

要根治這個問題,勢必帶來大量的失業,然後社會才會回歸正常,看起來是很難軟著陸了。

要不就是慢慢刹車,可能導致漫長的通脹,像1970年那樣;或者就是急刹車,帶來嚴重的衰退,像1980年那樣。

是長痛還是短痛,就看美聯儲的決心了。

假如是長痛,那麼大宗商品,比如原油,還有機會繼續維持在高位,因為目前的原油供應是不足的;

假如是短痛,那麼無論是上游大宗,還是下游各種消費零售新能源汽車,都無可避免會受到影響。