2月18日,國家發改委等14部門印發《關於促進服務業領域困難行業恢復發展的若干政策》,要求引導外賣等互聯網平臺企業進一步下調餐飲業商戶服務費標準,降低相關餐飲企業經營成本。引導互聯網平臺企業對疫情中高風險地區所在的縣級行政區域內的餐飲企業,給予階段性商戶服務費優惠。

受消息刺激,定位於本地生活服務、外賣業務龍頭之一的美團-W (HK:3690)股價大跌,一度閃崩17.57%,收跌逾14%,於本週五收報188港元。

據美團財報資訊,餐飲外賣收入是美團的核心收入來源。美團餐飲外賣業務2021年Q3營收為264.8億元,占總收入的54.3%。

美團財報資訊顯示,2021年Q3餐飲外賣傭金收入為232.2億元,完成訂單筆數為40.1億筆,平均每筆訂單傭金收入為5.787元。作為對比,2020年Q3資料顯示,當時的餐飲外賣傭金收入為182.5億元,完成訂單筆數為32.1億筆,平均每筆訂單傭金收入為5.68元,傭金有所上漲。

保障商戶和騎手利益

這已經不是美團第一次受到監管的約束,《關於促進服務業領域困難行業恢復發展的若干政策》也不是近期唯一的監管要求。

2021年8月,市場監管總局依法對美團“二選一”壟斷行為作出行政處罰。

需要注意的是,近期市場監管總局等七部門聯合印發了《關於落實網路餐飲平臺責任切實維護外賣送餐員權益的指導意見》,對保障外賣送餐員和外賣商家的正當權益都提出全方位要求。

此前,人力資源社會保障部會同交通運輸部、市場監管總局、全國總工會再次就維護新就業形態勞動者勞動保障權益對美團、餓了麼、滴滴、曹操、達達、閃送、貨拉拉、滿幫、到家集團、阿里巴巴-SW (HK:9988)、騰訊控股 (HK:0700)等11家頭部平臺企業聯合開展行政指導。要求頭部平臺企業進一步提高保障好新就業形態勞動者權益的政治自覺、思想自覺和行動自覺。

美團仍然美

美團已經出現連續虧損,但不影響機構繼續看好。

2月18日,花旗發表研究報告指,預計美團(3690.HK)去年第四季業績可能與該行及市場預測一致,認為疫情帶來的防疫限制將對門店╱酒店和外賣量產生負面影響,但這可能會被春節期間穩定的訂單需求部分抵銷。該行維持“買入”評級和342港元的目標價;仍看好美團的“零售+科技”平臺,在網約車、地圖開發、配送、門店等領域抓住新機遇。

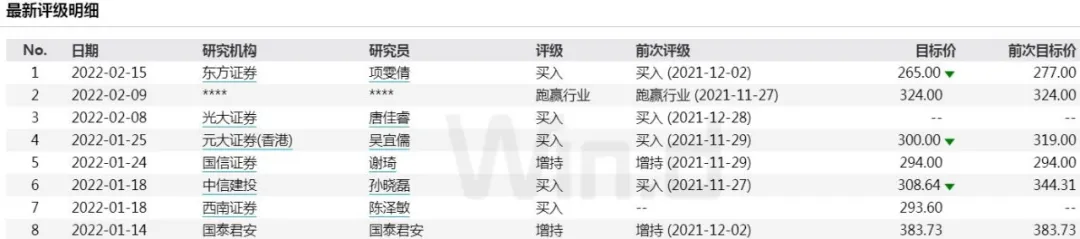

年初至今,至少有8家機構對美團給出買入和增持評級。

美團也在積極擁抱新的變化。

1月26日,美團成為數位人民幣首次實現本地生活服務平臺的全場景覆蓋的平臺。此次上線的數位人民幣支付場景包括了餐飲、外賣、生鮮零售、共用單車、美團打車、酒店旅遊、電影演出、休閒娛樂在內的美團平臺200多個線下消費場景。

在新的監管要求下,美團如何破局,實現平臺、商家和騎手(從業人員)三贏,資本有所懷疑,而投資評級機構卻依舊信心滿滿。