周三,美國一系列經濟數據因感恩節假期提前出爐。

其中,美聯儲最愛的通脹指標——美國10月核心PCE物價指數同比2.8%,較9月反彈; 美國上周初請失業金人數低於預期。

在數據公佈后,美股三大指數漲跌不一,納指跌0.78%,標普500指數跌0.27%,道指漲0.13%。

關鍵通脹指標

具體來看,美國商務部公佈的報告顯示,10月PCE物價指數同比上漲2.3%,與預期的2.3%持平,前值2.1%; 月率0.2%,預期0.2%,9月前值0.2%。

美聯儲最愛的通脹指標——剔除食品和能源的核心PCE物價指數10月同比上漲2.8%,為2024年4月以來最大增幅,預期2.80%,前值2.70%; 月率0.3%,預期0.30%,前值0.30%。

美國10月個人收入環比上漲0.6%,預期為上漲0.3%,9月前值為上漲0.3%。

美國10月實際個人消費支出環比上漲0.1%,預期為上漲0.2%,9月前值為上漲0.4%。

另外,由於強勁的消費支出和出口激增,美國第三季度實際GDP年化季率修正值為2.8%,預期2.80%,前值2.80%。

消費支出約占美國經濟活動的70%,上季度同比增長3.5%,高於上一季度的2.8%,是自2023年第四季度以來的最快增長。

出口也對第三季度的增長做出了貢獻,增長率為7.5%,為兩年來的最高水準。

值得關注的是,美國經濟正表現出驚人的持久性。 在過去的九個季度中,有八個季度的增長率超過了2%。

與此同時,美國上周申請失業救濟人數進一步下降。

美國勞工部表示,截至11月23日當周初請失業金人數21.3萬人,預期21.6萬人,前值由21.3萬人修正為21.5萬人。

未來降息節奏的分歧

市場押注美聯儲在12月會再次降息25個基點。

自9月大幅降息50基點后,美聯儲在11月又降息了25 個基點,將基準隔夜利率下調至 4.50%-4.75% 區間。

牛津經濟研究院首席美國經濟學家Ryan Sweet指出,雖然通脹朝著美聯儲2%目標邁進的勢頭最近有所減弱,但這不足以阻止美聯儲在12月降息。

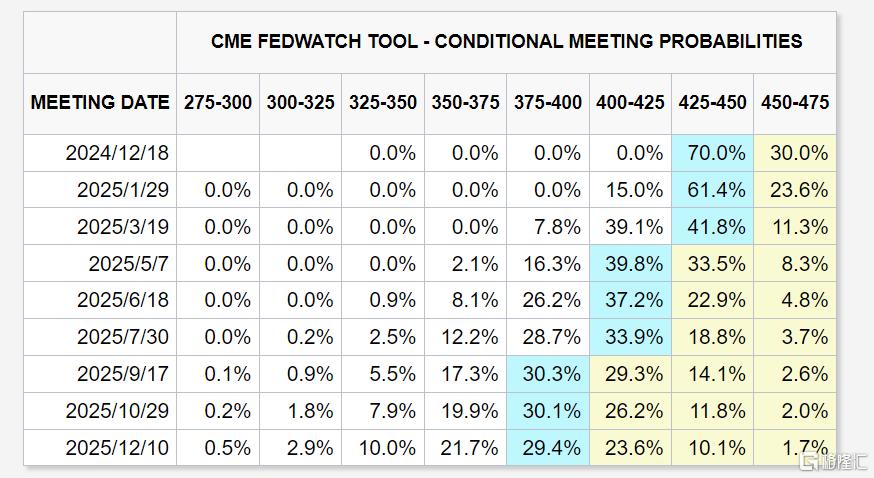

據CME美聯儲觀察工具,交易員目前認為美聯儲12月降息的可能性為70%,較此前有所提升。

不過伴隨特朗普2.0政策存在通脹上升的風險,市場對美聯儲未來降息步伐的預期在大打折扣 。

稍早前,特朗普發出關稅威脅,全球金融市場已經開始波濤洶湧。

明年,美聯儲可能會採取更加謹慎的行動,等待特朗普經濟政策的結果。

週二公佈的11月政策會議紀要顯示,預測下月將再降息,但未來美聯儲傾向於漸進式降息,即逐步將貨幣政策轉向中性立場。

近期,多位美聯儲官員的發言也顯示出,對未來降息節奏的分歧。

標普全球評級全球首席經濟學家Paul Gruenwald表示,除非看到核心PCE出現“更明顯的下降”,否則美聯儲不會急於降息。

11月AI精選股名單新鮮出爐,六大不同風格及主題的策略,按此瞭解AI選股策略ProPicks,解鎖超90只新AI精選股名單。