AI能帶來增長,但對聯想恐怕不是英偉達那樣的爆發式增長,而更像是止跌修復,傳奇(Le(n)gend)終究是很久很久之前的故事。

Investing.com - 本周一(5月27日),聯想集團(HK:0992)創下約9年新高,AI引爆了本已日薄西山的PC行業股票,尤其是英偉達(NASDAQ:NVDA)的營收增速超200%,引發了對聯想日後前景的無盡遐想,然而對於傳統PC等IT廠商,這個增長潛力有多大值得商榷。

買股唔知點挑?唔識股票分析?唔想擔風險?解鎖InvestingPro超級股票分析工具,專屬優惠碼HKNEWS1等你嚟領,每日只需約2蚊。

AI PC來襲,聯想股價飆升40%

周一當日,聯想集團收漲8.86%至12.04港元,創2015年6月以來最高收市價。今年農曆新年以來,上漲40%,表現遠超港股大市恒指的約15%。

此前,公司發佈今年第一季度業績(第四財季)業績,收入超過市場預期,獲得分析師紛紛唱好,尤其是AI對業務前景的提振。

聯想集團也在財報中表示,「市場增加採用混合式人工智能將推動全球個人電腦市場增長,並實現超越疫情前水平的長期復甦。AI PC 是個人電腦行業的主要拐點,推動對商業用戶具吸引力的新產品周期。」

那麼,聯想是不是因此將迎來爆發性增長?

傳奇將續寫傳奇?

在InvestingPro上,我們可以從下圖看到華爾街對聯想未來三個財年的營收增長預期,遺憾的是,平均增速預期沒有超過10%。

分析師對聯想的日後業績預估,來源:InvestingPro

這個增速,不說對比英偉達過去四個季度101.5%、205.5%、265.3%和262.1%超過3位數的增速,哪怕是對比疫情期間聯想集團自己的增速也不夠看。

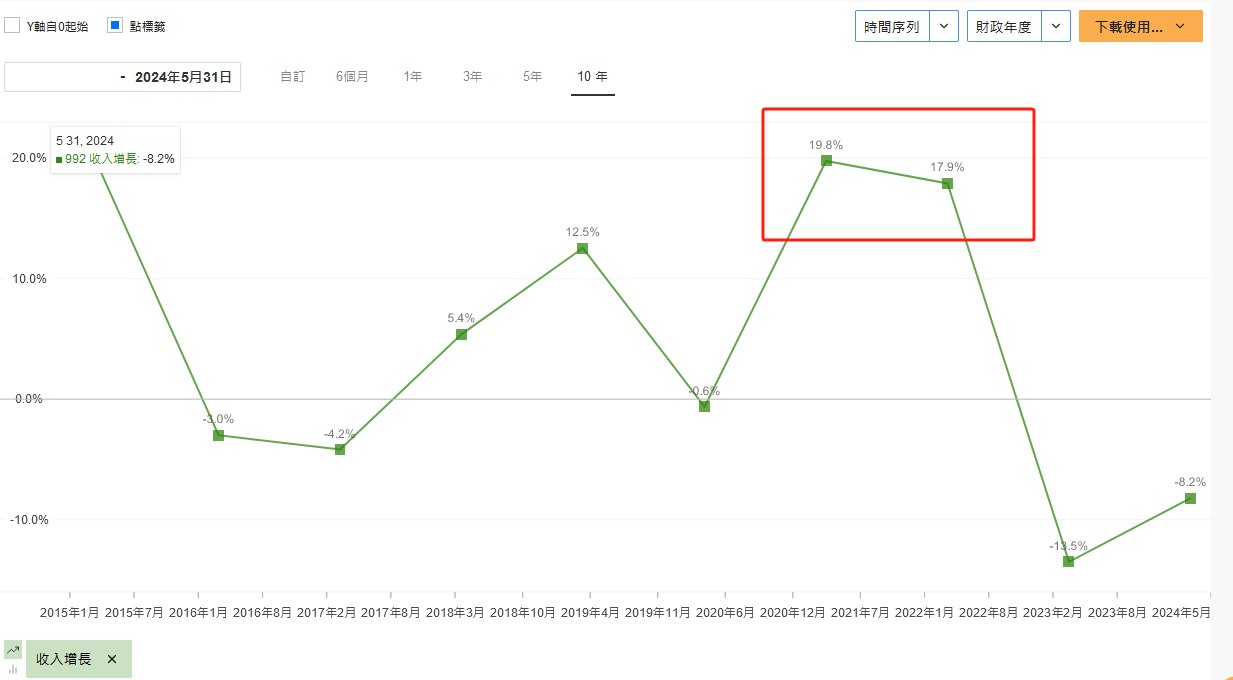

2021年和2022年,聯想集團的營收增速都分別達到了19.8%和17.9%。

聯想財年營收增速趨勢圖,來源:InvestingPro

其實,不只是聯想,包括惠普(NYSE:HPQ)和戴爾(NYSE:DELL),分析師也認為AI在最近幾年不會顯著帶動他們的營收增長。

雖然在全球經濟放緩的情況下,能保持增長都很可貴,然而要續寫新的傳奇,在PC行業已不太可能,尤其是AI晶片緊缺的情況下,下游必然受制。

AI PC增量貢獻有限,行業暫時看不到恢復巔峰的跡象

相比起飛,AI對於PC行業的止跌意義更大。根據財聯社報道,過去幾年裏,PC市場整體增速明顯放緩,出貨量從2021年的3.43億台降至2022年的2.84億台,再降至2023年的2.47億台。

據此計算,2021年到2023年,PC出貨量萎縮了38.87%,將近四成。AI PC又能收復這四成中的多少失地?

Canalys預測,2024年全年PC出貨量將達2.67億台,相比2023年增長8.1%,與聯想的9.4%的預期營收增速相當。

其中,Canalys還預計,全球AI PC 出貨量將達到4800萬台,佔PC總出貨量的18%。到2025年,AI PC出貨量將超過1億台,佔PC總出貨量的40%。到2028年,AI PC出貨量佔比將增至80%以上。

可喜的是PC行業停止了萎縮,但是不會突破過往巔峰。

同時,聯想集團的股價卻已經回到了最近9年的巔峰,在今年的一路狂飆之後,價格可能已經消化了大部分預期。

當然,聯想業務不止PC,但是如上文提及,AI晶片緊缺也會拖累產品產量,進而影響增長。

結語

根據InvestingPro調查的分析師估值,他們對聯想集團的12個月綜合目標價是13.01港元,相比現價有15.7%的上升空間,如下圖所示:

聯想、惠普、戴爾估值及評級對比,來源:InvestingPro

這個上升空間,不能說沒有,但是相比AI這個概念以及英偉達的爆炸式表現,投資者對於其他AI相關領域,應當保持理性,避免狂熱情緒蔓延。

此外,Dell發佈財報後,股價周五開市前大跌超10%,表明AI也不會如市場預期般顯著提升利潤。

***

想知股票好定壞,該唔該入市,定係要快手出貨?InvestingPro股票分析工具,幫你打通任督二脈!多功能一應俱全:

- ProPicks:AI選股策略,遠遠跑贏大市。

- ProTips:一句話解讀過往財務數據,好壞一眼便知。

- 公允價值和穩健度評分:輕鬆避開估值過高股票,撈底股價遭低估的股票。

- 先進的選股器:數百種財務指標,精細篩選股票,結果可保存、可導出為表格。

- 海量股票的歷史財務資料:深入瞭解和研究公司財務細節,進行專業的基本面分析。

- 大佬持倉速查:快速查詢巴菲特、達裡奧、索羅斯持倉,輕鬆抄作業。

- 更多功能:我們已有計劃在InvestingPro加入更多功能。

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

用優惠碼HKNEWS,最高6折超值折扣基礎上,價格再減10%,最低每天約2港元。